信达策略:中美股市差异主要源于估值

1

策略观点:中美股市差异主要源于估值

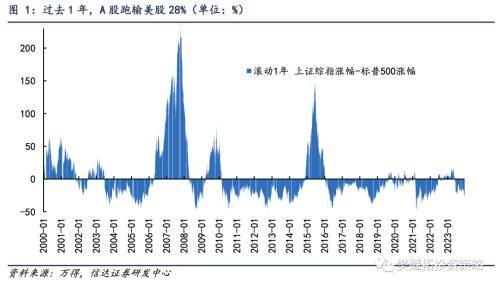

过去1年A股(上证综指)跑输美股(标普500)28%,跑输的幅度虽然没有达到历史极值,但也算较大的。历史上A股和美股涨跌幅差异主要来自估值而并不是盈利。从估值来看,2000年以来,上证综指市盈率从60左右持续震荡下行到当下的12.3倍,估值体系是系统性下降的。而于此同时,美股市盈率在2000年是30左右,之后先是下降到次贷危机期间的11倍,2010年持续回升,现在是25倍,整体相比2000年仅小幅下降。A股和美股盈利也有些差异,但并不大。2007-2016年,沪深300的ROE略强于标普500,2017年以后标普500的ROE略高于A股。但整体上盈利的差异并没有估值差异那么大。以A股和美股的经验来看,估值中枢下降主要源于经济增速下台阶和投资者结构不稳定。从战略上来看,GDP增速下台阶带来的估值下台阶也是有下限的,A股估值现在可能已经跌到了下限,后续即使GDP增速中枢没法抬升,只要能稳定在某一水平,估值就存在系统性回升的可能。投资者结构层面,最近半年,政策频出,从IPO、减持、保险增持、ETF、融资融券、量化监管等方面落实了很多改善投资者结构的政策,这大概率将会扭转未来1-2年A股微观供需结构,并在某些时候形成增量资金。

(1)过去1年,A股跑输美股28%,但长期收益差别并不是很大。过去1年A股(上证综指)跑输美股(标普500)28%,跑输的幅度虽然没有达到历史极值,但也算较大的。A股相比美股由于波动性更大,所以一旦A股跑赢的阶段(2006-2007、2014-2015年),A股相对超额收益往往能够达到150%-200%,但如果跑输美股,跑输幅度最大只有40%左右。

虽然大部分年份A股跑输美股,但从2000年以来上证综指和标普500的走势对比来看,上证综指只是在2005下半年-2006上半年、2008下半年、2021年-2023年12月中走到了标普500之下。

(2)A股和美股涨跌幅差异主要来自估值还是盈利?从估值来看,2000年以来,上证综指市盈率从60左右持续震荡下行到当下的12.3倍,估值体系是系统性下降的。而于此同时,美股市盈率在2000年是30左右,之后先是下降到次贷危机期间的11倍,2010年持续回升,现在是24倍,整体相比2000年仅小幅下降。从市净率也能看到类似的现象,如果只看2009年以来,美股PB和PE均持续回升,A股PB和PE均缓慢下降。所以从估值数据能够看到,A股跑输美股主要来自估值。

A股和美股盈利也有些差异,但并不大。2007-2016年,沪深300的ROE略强于标普500,2017年以后标普500的ROE略高于A股。但整体上盈利的差异并没有估值差异那么大。

(3)估值中枢下降的原因:经济增速下台阶+投资者结构不稳定。所以2000年以来,A股最大的压制因素是估值下降,那么估值下降背后的原因是什么?我们认为主要是两个原因:经济增速下台阶和投资者结构不稳定。首先我们用美股过去100年估值和GDP中枢的关系来看,经济中枢对估值的影响。以标普500席勒市盈率来看,过去100年美股主要有三段估值大幅下降期,分别是1930-1949、1965-1982、2000-2010,这三次美国经济均面临较大的危机,并且GDP增速中枢的下降。所以能够看到,美股估值中枢会在GDP增速下台阶阶段持续收缩,而在GDP稳定或上行期(1950-1965、1982-2000、2010至今),美股估值会持续抬升。

A股最近3年估值下降和2010-2012年估值下降均与GDP增速下台阶有关。除此之外A股还面临投资者结构不稳定的问题,A股每一轮牛市增量资金的形式都不相同,一旦进入熊市往往会出现持续的资金流出,最近3年也有这样的问题。

但从战略上来看,GDP增速下台阶带来的估值下台阶也是有下限的,A股估值现在可能已经跌到了下限,后续即使GDP中枢没法抬升,只要能稳定在某一水平,估值就存在系统性回升的可能。投资者结构层面,最近半年,政策频出,从IPO、减持、保险增持、ETF、融资融券、量化监管等方面落实了很多改善投资者结构的政策,这大概率将会扭转未来1-2年A股微观供需结构,并在某些时候形成增量资金。

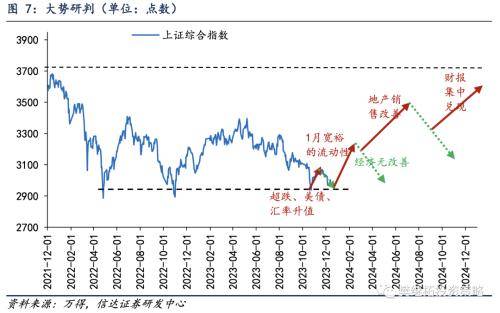

(4)短期策略观点:12月反转落空,但明年1月和3月还有反转的力量。过去一个季度,股市政策和经济政策已经在逐渐改善了,但股市依然偏弱,主要是两个原因,一个是投资者对长期经济增长前景迷茫,导致短期的利多没能对市场产生盈利,第二个原因是部分绝对收益投资者(私募和外资)面临较大的净值压力,为了控制波动率,不敢加仓,甚至还需要减仓。我们认为当下可以类比2012年底。简单类比后,我们认为有以下六个相似点:(1)3年指数不涨:2010年震荡、2011年全面下跌、2012年前11个月小跌。(2)经济中枢出现台阶式下降,部分行业长期格局系统性下降,但短期库存处在低位,经济有可能会有个年度小反弹。(3)估值跌到历史下限。(4)2012年和现在都是前一轮牛市表现强的赛道反而偏弱,而在新赛道尚未确立的年份,后续投资方法和风格可能迎来一次较大变化。(5)2012年海外焦点是欧债危机,但A股反而较弱。今年海外焦点是美债利率,也是A股弱。(6)2012年金融创新大会、IPO暂停分别扭转了股市供需政策。最终2012年熊市的结局是乐观的,而且这种乐观并不是建立在利空逻辑反转的情况下。因为2012年对中国部分制造业产能过剩、人口周期、GDP增长中枢的担心都有道理的,事后来看也成为影响2011年之后的经济增速的主要因素,并且股市ROE从2011-2015年持续下行。2012年底到2013年,反转的利多因素是“经济小反弹+TMT产业机会的出现”,我们认为未来1年可能的利多因素是“经济小反弹+周期、AI等产业的机会+地产销售的反弹”。

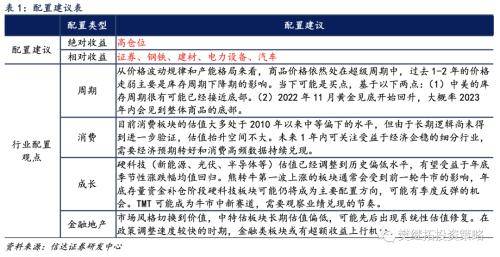

行业配置建议:年底超跌的赛道股可能会有季度逆袭,半年内超配金融类(证券银行),1-2年内战略性配置上游周期。A股的季节性是,每年1-9月较强的消费成长,Q4大多会走弱,而金融低估值类Q4反而较强,今年1-9月成长赛道股调整剧烈,Q4反而有可能逆袭。熊市结束后第一波反转最强板块和前一轮牛市相关性高:2008年底反转初期周期股最强,有2006-2007年牛市的影子,和2009-2010最强的消费成长相关性不大,2012年底反转初期银行最强,并不是2013-2015年最强的TMT,2019年Q1反转期间最强的是白酒、TMT、证券,有13-15和16-17年牛市最强板块的影子,和2019-2021年最强的半导体新能源关系不大。

2

上周市场变化

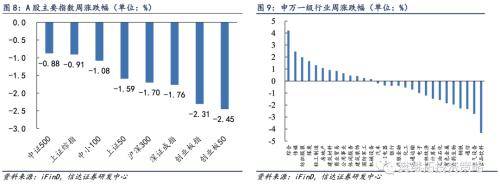

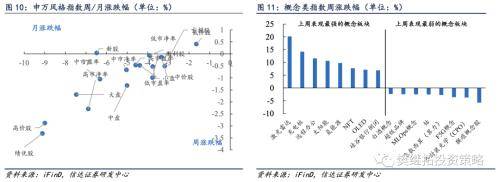

上周A股主要指数均下跌,创业板50指数(-2.45%)领跌,申万一级行业涨跌分化,其中传媒(2.47%)、纺织服饰(2.00%)领涨,食品饮料(-4.34%)、电气设备(-2.74%)、通信(-2.33%)领跌。概念股中,激光雷达(20.19%)、充电桩(14.21%)、远程办公(11.55%)领涨,猴痘概念股(-5.74%)、共封装光学(CPO)(-3.76%)、F5G概念(-3.59%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

来源:券商研报精选