房企投资开始筑底,土拍市场点状高热、分化加剧

拿地总额同比降幅连续两月收窄,投资开始筑底

近日,多家机构发布前11月房企拿地数据。据中指数据统计,前11月,百强房企拿地总额10855亿元,拿地规模同比下降6.6%,降幅连续两月收窄。克而瑞数据同样显示,前11月,房企拿地金额同比下降13%,降幅再度收缩1个百分点,投资已开始筑底。

克而瑞数据显示,11月土地市场整体走势呈现量平价跌,处于筑底阶段。

各梯队的门槛值同比均下跌,10强门槛值降幅最小,同比下降13%,50强门槛值降幅最大,同比下降32%;百强门槛为59.5亿元,较10月末增加3.8亿元,同比下降22%。

一个积极的信号是,虽然门槛同比整体下降,但降幅较上月末均出现小幅度缩窄。

业内人士称,尽管行业资金压力犹存,但在部分热点城市恢复“价高者得”、降低拿地门槛、加快供地节奏等背景下,实力房企仍在积极布局,在一定程度上拉动了拿地规模,因此同比降幅有所收窄。

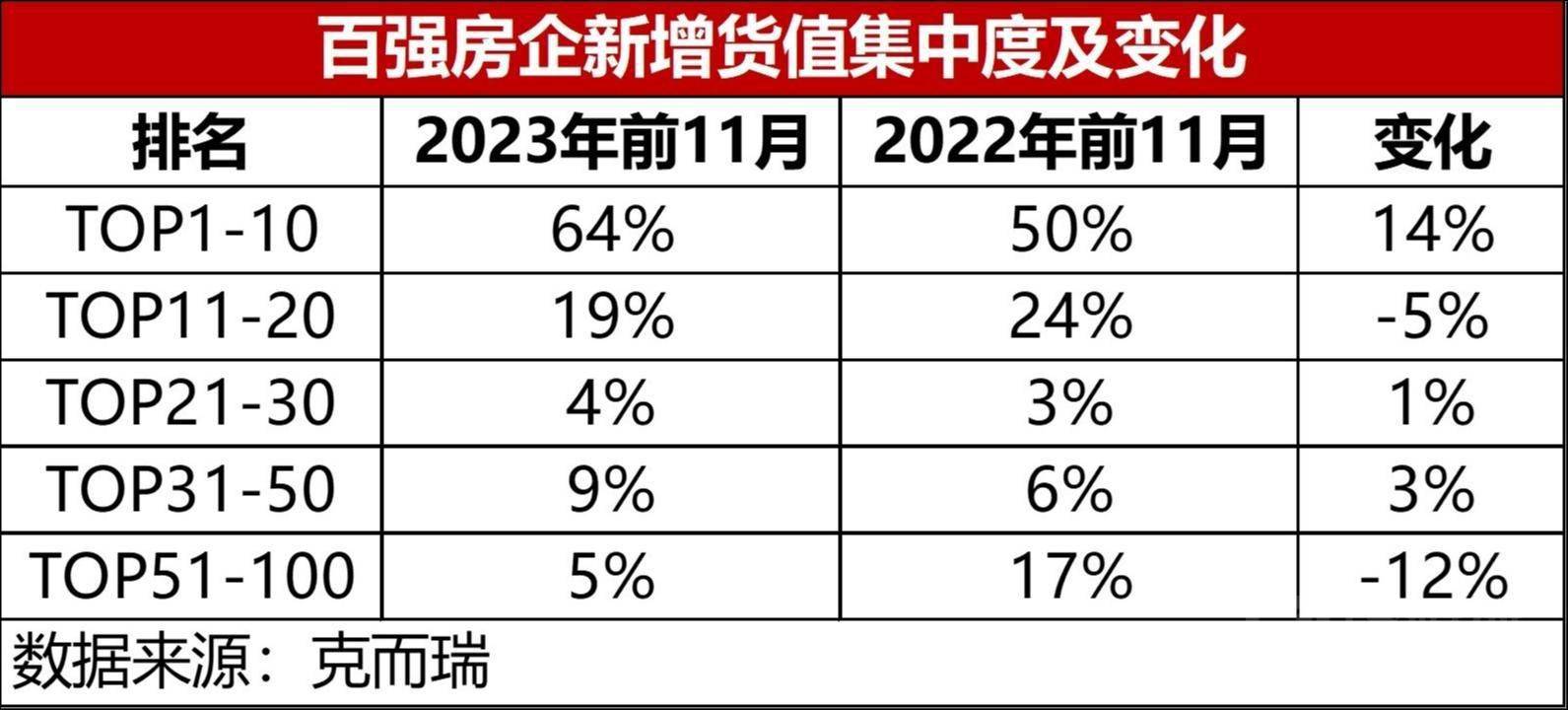

10强房企新增货值占比超6成,近半百强房企至今未拿地

克而瑞数据显示,截至11月末,10强房企新增货值占64%,这一数据在2022年前11月是50%,意味着,10强房企2023年集中度进一步走高。与之相对应的是,TOP10之外的其他各梯队,新增货值占比则相应减少,各梯队的新增货值占比变化幅度基本保持在5%以内,仅TOP51-100梯队新增货值占比减少了12%。此外,截止11月末,仍有近五成销售百强房企未拿地。

克而瑞数据显示,前11月房企投资格局以央国企为主,百强房企拿地金额超过100亿的房企共21家,14家为央国企、5家民企、2家混合制房企。其中,建发和中海不仅拿地金额较高,投资金额较2022年同期上涨幅度较大,同比涨幅分别为36%、25%。

拿地金额超过百亿的5家销售百强民企分别为绿城、滨江集团、龙湖、大家房产和伟星房产,除绿城同比上涨17%外,其余4家民企前11月拿地金额较2022年同期均呈现不同程度下降。

未来,市场格局也将持续分化:受困于销售回款、融资等多方面压力,多数民营房企以及大部分中小房企的资金流动性相对不足,拿地受限,未来或将逐步缩减拿地规模,而央企、国企及财务稳健性的房企优势突显,将持续成为拿地投资的主力。

房企重点布局长三角地区

从各城市群拿地金额来看,长三角地区依然领跑全国。根据中指数据统计,1-11月,长三角TOP10企业拿地金额2680亿元,居四大城市群之首。其中,绿城拿地金额为440亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额972亿元,反超粤港澳大湾区位列第二;粤港澳大湾区TOP10企业拿地金额939亿元,位列第三。

取消土拍限价的城市分化进一步加剧

据统计,截至目前,集中供地的22城中已经有广州、成都、合肥、济南、重庆、厦门、长沙、南京、福州、武汉、苏州、青岛、无锡、天津、长春、杭州、沈阳、郑州18个城市取消了土地限价。目前仅北京、上海、深圳和宁波4个城市未明确取消地价上限。宁波虽然还在执行“限地价、摇号”的方式,但是最新挂牌出让的两宗地块溢价率调整为30%,明显放宽了价格限制。

重回“价高者得”之后,重点城市首场土拍都发生了一些变化,呈现出点状高热、分化加剧的现象。

目前,由于大型房企拿地策略以精准投资为主,之前在热点城市尤其是核心区域地块普遍竞拍至摇号,房企获取概率均等,但在地价上限取消后,房企凭借资金实力获取土地,对于区位条件、价值优越,有高利润预期且未来去化速度有一定保障的优质地块抢夺加剧,因此,呈现出了局部地块高热的现象。

10月30日,济南在取消限价后首场土拍开拍,已成交的10宗地块中,历城区两宗地块分别经历了241轮和236轮竞价成交,溢价率均超50%。但其余6宗均为底价成交。

11月2日,合肥也迎来取消限价与摇号、恢复“价高者得”后的首次土拍。其中,滨湖金融板块05号地块引来了多家房企激烈争抢,最终溢价率达到44.89%,并刷新合肥土拍单价最高记录。但其余3宗为低溢价或底价成交。

11月15日,成都成交7宗地中,1宗地溢价率达30%,1宗溢价率17%,其余多底价成交。其中,溢价率30%的成都青羊蔡桥街道万家湾地块,经过多达46轮的竞拍,最终华润以18.4亿元的总价竞得该地,楼板价高达20800元/㎡,刷新成都楼板价TOP2,历史上仅次于2022年第三轮集中土拍摇号成交的高新区桂溪街道铜牌村地块,该地块楼板价高达22500元/㎡。

11月18日,福州成交11宗地中,4宗地块溢价率超过20%,其中41号屏西地块溢价率达41%,其余7宗为低溢价或底价成交。

11月29日,苏州八批次集中供地中仅园区奥体地块溢价率达30%,其他外围地块均底价成交。

此外,南京、青岛、武汉、重庆、郑州、厦门、天津等地于11月也进行了土拍,但普遍底价成交。

整体来看,区位条件、价值优越,有高利润预期且未来去化速度有一定保障的地块在土拍中热度升温,但非核心地块多底价成交,未来各城市土拍市场将进一步分化。

多位业内人士指出,未来房地产投资的分化仍将围绕两个维度,一是取消限价后,不同城市、不同区域的地块热度分化将加剧,二是率先获得融资支持、销售回稳、现金流更为稳健的房企仍将是拿地主力。

(本文首发于钛媒体APP,作者|王健)

更多宏观研究干货,请关注钛媒体国际智库公众号。