圣诞大礼包来了,美联储最青睐的通胀数据爆冷,金价一度突破2070!

上周五(12月22日),因美联储最青睐的通胀数据不及预期,美元指数重挫至五个月低点,使黄金对外国买家更具吸引力,现货黄金价格一度飙升至2070美元/盎司上方。基准10年期国债收益率也接近7月以来的最低水平。

美联储最青睐的11月份核心个人消费支出 (PCE) 价格指数低于预期,现货黄金本周反弹持续。周五金价短暂测试2,070美元上方,然后回落至当天的开盘价。本周黄金价格最高触及2070.67美元/盎司,最低触及2015.99美元/盎司。

数据显示,美国11月核心个人消费支出(PCE)年化价格指数较去年同期增长3.2%,较市场预测的3.3%有所回落,较上此数据的3.4%进一步下降。

与此同时,美国11月份耐用品订单超出了投资者的预期。耐用品新订单增长5.4%,高于预期的 2.2%。10月份耐用品订单萎缩5.1%。

美联储“鸽派”阵营再次突袭,里士满联储主席巴尔金(Thomas Barkin)承认数据亮眼,若通胀适度放缓,美联储肯定会采取适当反应降息。

以美国为首的北约组织和地区盟国争先恐后地为商业航运提供海军保护,美国国防部长劳埃德·奥斯汀(Lloyd Austin)宣布达成协议,扩大部署到红海的海军特遣部队。

美联储正在回击降息,除非我们看到个人消费支出通胀报告大幅走弱,否则那些呼吁3月降息的人可能会有一些失望的空间,并限制黄金的上行潜力。金价肯定会在2024年创下新高。但更大的问题是,美联储正在回击降息,除非我们看到个人消费支出通胀报告大幅走弱,否则那些呼吁3月降息的人可能会有一些失望的空间,并限制黄金的上行潜力,鉴于金价多年来一直无法保持在2075美元上方,它能否守住这种突破。

在美国第三季度GDP增速下调后,基准10年期美国国债收益率跌至7月以来最低水平3.9%以下,推动黄金价格上涨。

美国第三季度GDP已下调至4.9%,略低于第二次预估中的5.2%,但与预先预估中最初报告的4.9%相符。今天发布的估算基于比上个月发布的“第二次”估算更完整的源数据。评级下调主要反映了消费者支出的下调。进口是GDP计算中的一个减项,也被下调。但值得注意的是,实际 GDP 的增长(增长 2.1%)反映了消费者支出、私人库存投资、出口、进口、州和地方政府支出、联邦政府支出、住宅固定投资和非住宅固定投资的增长。

消息传出后,市场的最初反应是大幅抛售美元,由于美联储降息预期高涨,美元已经处于不利地位。很少有投资者仍然相信,鉴于美国经济的韧性,美联储不会更快降息。美元指数继续下滑,金价试图恢复上行走势。

费城联储行长帕特里克·哈克也推翻了即将削减借贷成本的预期。哈克表示,他预计经济会软着陆,但警告称失业率可能会温和上升。

自以哈战争爆发以来,主要控制也门的胡塞叛军发动一系列无人机和导弹袭击,导致数家航运公司日前宣布将暂停运输,以免遭袭击。美国上周二宣布启动国际海军行动来阻止攻击。

一场完美风暴已经爆发,巴拿马运河水位较低又适逢红海胡塞叛军发动袭击,袭击后,航运公司避开了苏伊士运河。

随着红海动荡加剧,乌克兰和加沙冲突持续,地缘政治的不确定性已经加剧,不需要太多因素就能促使投资者将黄金作为避险资产,但任何外部市场事件都将对黄金有利,并将金价推至区间顶部。

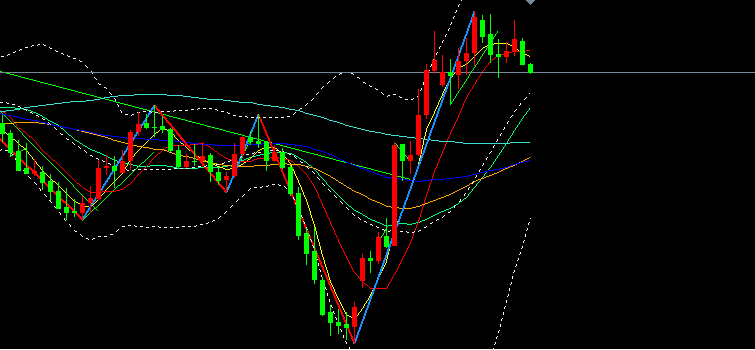

从技术面来看,金价已经突破2047-2048美元/盎司,即长达一周的交易区间上端,这有利于看涨交易员。

此外,随着50日移动平均线(SMA)从下方越过200日移动平均线,由此形成的“黄金交叉”支持金价进一步上升的前景。日线图上的振荡指标保持在积极的区域,这加强建设性的前景。

因此,一些后续买盘可能推动金价涨向下一个阻力,即2072-2073美元/盎司区域;若突破这一区域,那么金价的目标可能是重新收复2100美元/盎司。

另一方面,任何有意义的修正性回调都可能在2028-2027美元/盎司附近找到良好支撑并吸引新的买家。这应该有助于在2017美元/盎司水平区域附近限制金价下行空间。

不过,一旦金价跌破2017美元/盎司,可能会引发一些技术性抛售,并使金价容易加速跌向2000美元/盎司心理关口。

紧随其后的是50日移动均线(目前在1994美元/盎司附近),若跌破该区域,那么金价下行轨迹可能进一步延伸向上周波动低点(在1973美元/盎司附近),然后再通往技术面重要的200日移动均线(接近1958美元/盎司区域)。

⊙星期一:德国12月季调后失业率(官方);日本11月失业率

⊙星期二:日本央行公布12月货币政策会议审议委员意见摘要

⊙星期三 :美国上周API原油库存变化(万桶)(至12月22日)

⊙星期四:美国上周季调后初请失业金人数(千人)(至12月23日);美国11月NAR季调后成屋签约销售指数(月率);美国上周EIA原油库存变化(万桶)(至12月22日)