穆迪为何下调中国的主权信用评级

在下调美国主权评级之后,时隔不到一个月,穆迪就把矛头指向了我们。

12月5日下午3点,美国三大信贷评级机构之一的穆迪宣布维持中国主权信用评级A1不变,但将中国主权信用评级展望从稳定下调至负面,同时还下调了多家中国非保险金融机构、保险公司、国有企业及市政基础设施公司的评级展望。这也是近七年多来穆迪首次下调中国主权信用评级展望。

此消息一出,本就拉胯的大A望风而降,资金玩命出逃。上证指数下跌1.67%再次失守3000点,恒生指数下跌1.91%。A股市场4700只股票下跌,只有北交所还在继续狂欢。众多网友不禁发问,穆迪为何能够搅弄风云?

穆迪公司为何有这么大的能量?

从历史来看,自20世纪早期,评级机构就已开始提供评级服务,之后随着金融产品的复杂化和全球化得到全面普及。在2007年全球金融危机之前,信用评级机构在国际资本市场,尤其是美欧等成熟经济体中一直处于超然地位,也有学者将其称为资本市场的“特权主体”或“控制人”。

在此背景下,1975年美国证券交易委员会SEC认可穆迪公司、标准普尔、惠誉国际为“全国认定的评级组织”或称“NRSRO”(Nationally Recognized Statistical Rating Organization)。这三家的市场份额在全球信用评级和国家主权评级市场上均遥遥领先,并因此确立了牢不可破的优势地位乃至寡头统治格局。即使08年全球金融危机导致评级机构信誉一落千丈,市场份额大幅萎缩,但其市场价值依然随着世界经济的复苏而快速恢复。

次贷危机之后,《纽约时报》专栏作家弗里德曼针对穆迪曾有过这样一段评论:“我们目前生活在两个超级大国之间,一个就是美国,一个就是穆迪。美国可以用炸弹摧毁一个国家,穆迪可以用评级毁灭一个国家。有时真的说不清在这两者之中究竟谁的权力更大一些。”

从整个金融体系看,评级机构扮演着金融市场的“守门人”的角色。但在国际资本流动频繁、金融联系更加紧密的当下,主权评级下调会直接影响政府部门和企业部门在国际金融市场上的融资能力,以及国内金融市场的稳定性,并且会增加主权债务危机的可能性。

此次下调原因何在?

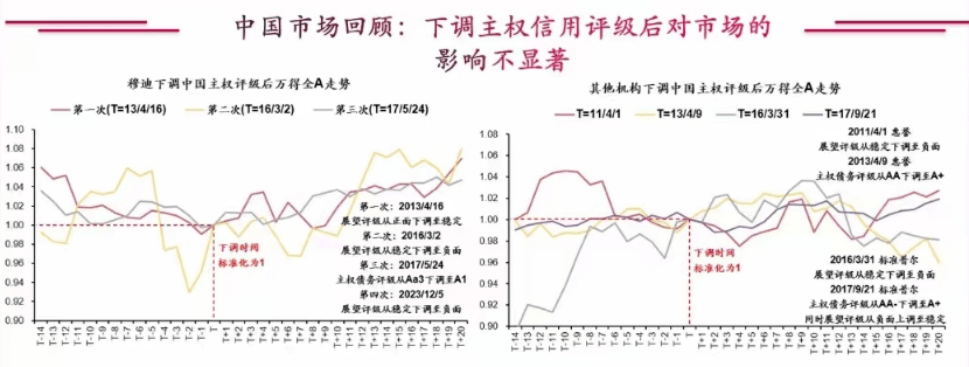

近些年,包括穆迪在内的国际评级机构曾多次下调中国主权评级,财联社复盘后表示,下调对市场影响并不大,与市场的走势也并无相关性。

2016年3月2日,穆迪将中国主权信用评级展望从“稳定”下调至“负面”,理由是资本流出导致外汇储备减少,中国落实改革的能力也存在不确定性。不过,穆迪维持了中国Aa3评级未变。2017年5月24日,穆迪将中国评级从Aa3下调至A1,展望由负面调整为稳定。给出的原因主要在于认为中国的财政状况会有所恶化,整体债务规模将随着经济增长的放缓而继续上升。不过在下调后半年内,沪指涨幅达到9.53%。

而此次下调的理由包括:中期经济增长放缓,中国庞大房地产行业出现重大调整的风险,以及监管的不确定性——尤其是民营企业的监管不确定性。虽然并非空穴来风,但也都是些老生常谈的原因。即便如此,为了稳定市场预期,财政部也不得不亲自下场反驳。

经济增速方面,穆迪预计2024年和2025年中国GDP年均增长率将为4.0%,2026年至2030年平均增长率为3.8%,人口结构疲软等结构性因素将导致增长率到2030年下降至3.5%左右。不过,其它国际机构却与穆迪“背道而驰”。11月29日,经合组织(OECD)对中国经济的增长预期预计上调至5.2%。IMF、世行、高盛等国际机构,也都集中上调了中国经济增长预期至5%至5.5%之间。究其原因,还是在于中国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。

而在房地产行业,穆迪认为从中期来看,中国房地产行业在整个经济中的比重,仍将低于2021年“三条红线”之前的水平。因此,地方政府面临着土地出让收入的结构性损失,该收入占2022年收入(不包括中央政府转移支付)的37%。再加上这么高的债务负担,因而在可预见的未来面临巨大的财政压力。与此同时,穆迪评估国有企业未偿债务中约三分之一(相当于GDP的40%左右)的利息覆盖率低于1,这通常表明债务可持续性较弱,该推测也与国际货币基金组织的评估一致。

虽然近期有特殊再融资债券以及1万亿特别国债,但穆迪认为这种将平台债务转换为中央政府债务的方式治标不治本,还会危及金融稳定。不过,财政部认为按照国家统计局公布的2022年GDP初步核算数121.02万亿元计算,全国政府法定负债率(政府债务余额与GDP之比)为50.4%。低于国际通行的60%警戒线,也低于主要市场经济国家和新兴市场国家。至于隐形地方债,官方已经进行了大规模清理,风险得到缓释。但在报告中,穆迪又暗戳戳的表示:“政策的有效性正在接受考验”。

监管方面,穆迪认为支持民营企业的工具和承诺缺乏可预测性,互联网平台和教培行业的监管变化就说明了这一点。但商务部数据显示,今年1至9月,外国投资者在华投资新设外资企业37814家,同比增长32.4%。国家发展改革委民营局负责人表示,民营企业生来就是闯市场、搞创新的。数据显示,九成以上的中国民营企业500强从不同层面实施或计划实施数字化转型。

这些,都是中国经济发展的潜力,也都是各种评级机构、金融机构在预测中国经济时应该考虑在内的因素。

既要反驳,也要反思

如前文所述,对于未来展望,尽管穆迪和财政部各执一词,其对错与否也只能交给时间验证。仅从当下来看,我们虽然不能假装这些“房间里的大象”不存在,但是为了稳定大家脆弱的预期,也要毫不犹豫的反对穆迪这种“趁你病要你命”的金融攻击行为。

因为,这会造成两方面影响。其一,降低其他国家以及国际资本对我们投资的信心,导致国际资本流动性增大。以沪深股通北向资金为例,截止2023年11月27日,北向资金近六个月累计净流入为-1206亿RMB,大规模流出不仅在资金面为相关公司带来了卖出压力,也在情绪面造成负面影响。

其二,由于主权信用评级具有企业“评级上限”的作用,因此信用评级降低会让公司在国际信贷市场上的融资能力降低,面临的借贷成本也会相应提高。再加上现在正值美联储流动性拐点,穆迪此举无疑会让依赖外部资金的一些民企融资成本上升。中诚信数据显示,当前中资境外债市场依旧低迷,三季度中资发行人共发行162只境外债,同比下降4.7%;发行金额同比减少8.6%,但平均票息仍处于5.19%的较高水平。受地产板块拖累,中资境外债净融资额为-179.4亿美元。

但在反对的同时,我们也要反思为何穆迪选在此时向中国发难?其背后的主要原因就在于本次复苏周期看上去比预想的更加复杂、曲折和艰难。不仅股市持续创新低、房地产销售大幅下滑、青年失业率20%、“资产负债表衰退”的讨论也甚嚣尘上,很多人对未来产生迷茫和焦虑。而且,不同于2008和2014年的是,现在处于低利率+低通胀组合的我们,不仅要承受前所未有的周期性下滑压力,还要承担高质量转型的成本和代价。

站在当下来看,仍是经济复苏的黄金窗口期,政策如何发力刺激已有各路高层专家珠玉在前。当务之急,是要保持政策连续性和稳定性,给民众一个可以期望的心理预期。而在坚定不移改革开放的同时,也可以增加“产融结合”和“以工代赈”:拉动城乡就业,推动产业发展和共同富裕。毕竟,占全国土地面积93%,总人口74%的县域经济才是我们的基本盘。

中国的经济发展模式与西方有所不同,因此用西方的标准来衡量中国经济,未必能准确反映其真实情况。长期看来,前途还是光明的,但其过程可能要比我们想象的漫长而曲折。我们更应该做的,是坚定不移的走好自己的路。

参考资料:

[1]危淞敏. 主权信用评级变动对国内信贷结构的影响[D]. 中央财经大学, 2022.

[2]韦琦琦. 美国金融制裁及对华的可能路径研究[D]. 商务部国际贸易经济合作研究院, 2021.

[3]李林林. 关于国家风险与主权信用评级的研究[D]. 中国社会科学院研究生院, 2013.

[4]时隔6年,穆迪再一次误判了中国 宁侃侃 围观InPoint

[5]穆迪将中国主权信用展望下调,会有哪些影响?汤山老王

[6]中国历次经济复苏,这一次有哪些不一样 西京研究院

- END -