曾经的冠军基金经理、长跑老将,景顺长城余广:光环消散,还有多少号召力?| 基金人物志(三十五)

逐渐被遗忘的市场老将。

作者 | 破浪

编辑 | 小白

都说“铁打的基金公司,流水的基金经理”,市场上能长期管理一只基金的基金经理并不多。

如果按任职年化10%以上,任职年限超过10年的“双十”标准来筛选,收益前四除了大家耳熟能详的谢治宇、张坤、萧楠外,还有余广。

(来源:Choice数据)

同在景顺长城基金,余广并没有刘彦春那般出名,但他是绝对的市场老将,而且还是曾经的冠军基金经理。

2005年加入景顺长城,余广做了几年研究员后,2010年开始担任基金经理,如今已有13年基金管理经验。

现在的余广,担任公司总经理助理、股票投资部总经理、基金经理,并兼任投资经理,管理的产品也做出了一些成绩,但时光荏苒,为什么曾经的明星就此黯然失色?

注:全文数据截止2023年11月29日。

为什么逐渐被市场淡忘?01能打的只有代表作,受伤的只有基民

在市场上摸爬滚打的十几年,余广打造了一只自己的代表作——景顺长城核心竞争力混合A(260116.OF,以下简称“核心竞争力”)。

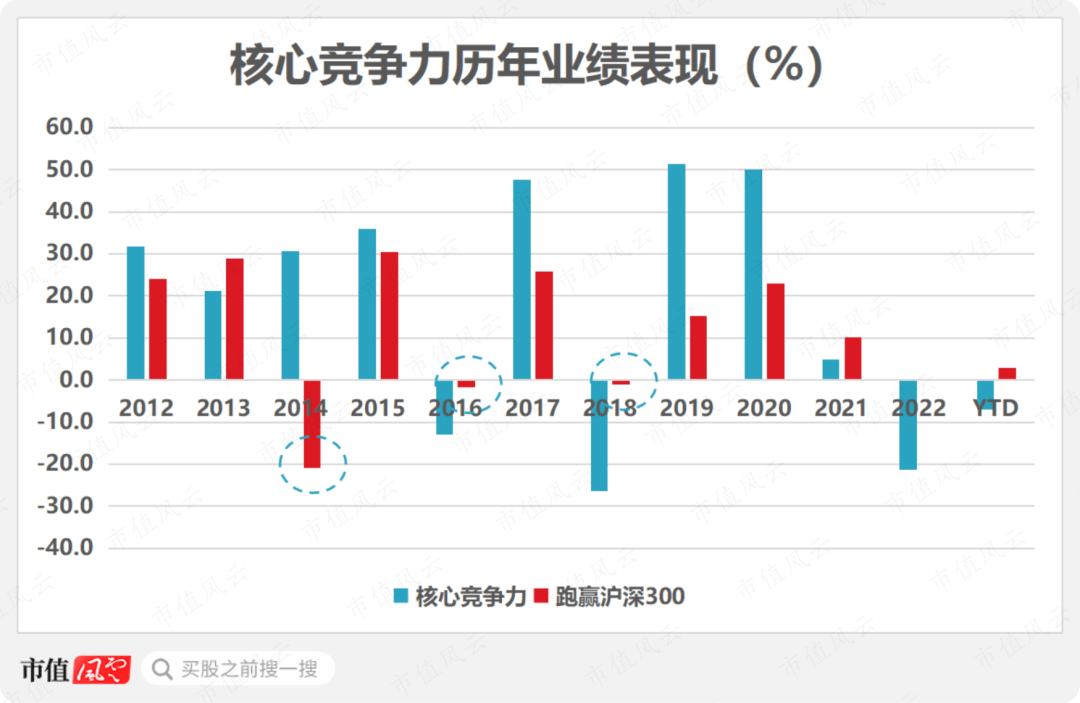

凭借这只基金,2012年余广拿下了冠军,一战成名。

整体来看,核心竞争力历年基本能跑赢沪深300,但在2016、2018、2022年这种泥沙俱下的熊市行情下回撤也不小,幅度与沪深300指数相当。

(制图:市值风云APP,来源:Choice数据)

因此,拉长时间来看,余广在核心竞争力的任职回报为369%,任职年化回报近14%,长期表现非常不错,最新吾股基金排名也处于市场中上游。

(来源:市值风云APP)

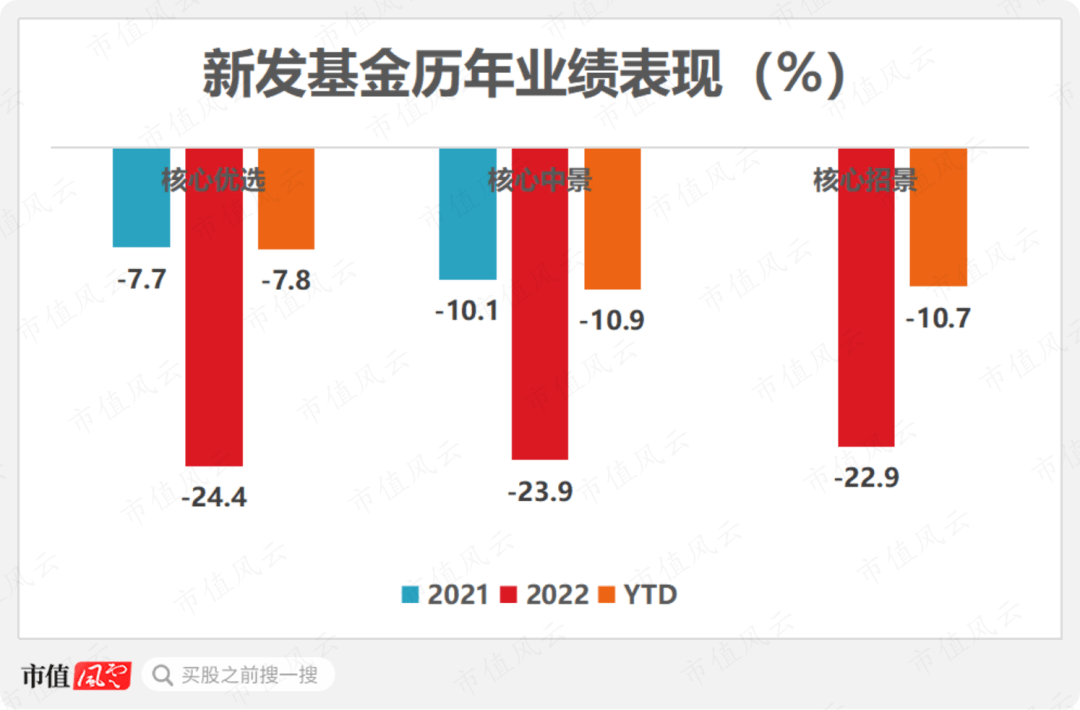

但如今的余广,似乎也只有这只核心竞争力了,他管理的另外三只基金已全军覆没。

(制表:市值风云APP,来源:Choice数据)

借着较好的长期业绩以及极高的市场热度,景顺长城在2020-2021年连续给余广发行了三只基金,市场蜂拥申购,最后按比例配售还让很多基民骂骂咧咧。

如今再看,这些基金已是满目疮痍,净值持续下跌,基本没有一年盈利赚钱,也跑不过沪深300,基民大多套牢,惨不忍睹,且吾股排名均位于市场中下游。

(制图:市值风云APP,来源:Choice数据)

(来源:市值风云APP)

是否能够投资港股,是核心竞争力与其他三只基金最大的区别,因而在这轮下跌中回撤也最小,勉强还能跑赢沪深300指数。

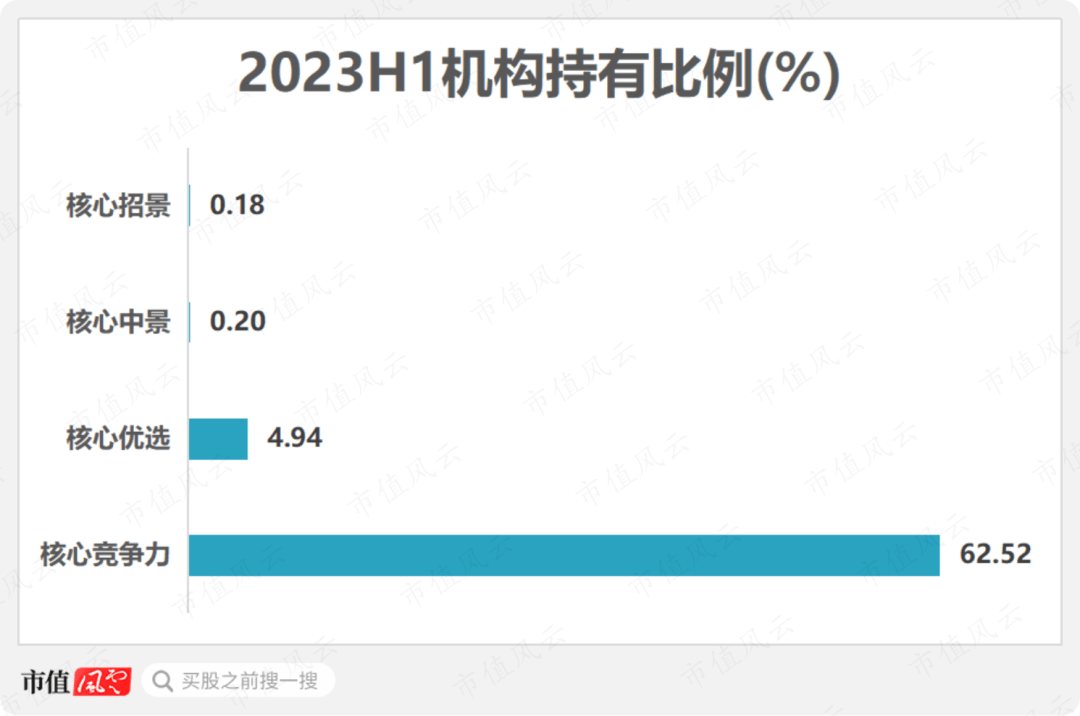

而从持有人结构来看,机构除了买代表作核心竞争力外,另外三只基金基本不看,这也就意味着,这波下跌洪流中受重伤的只有普通基民。

(制图:市值风云APP,来源:Choice数据)

02边发新基边卸老基,高位套牢基民

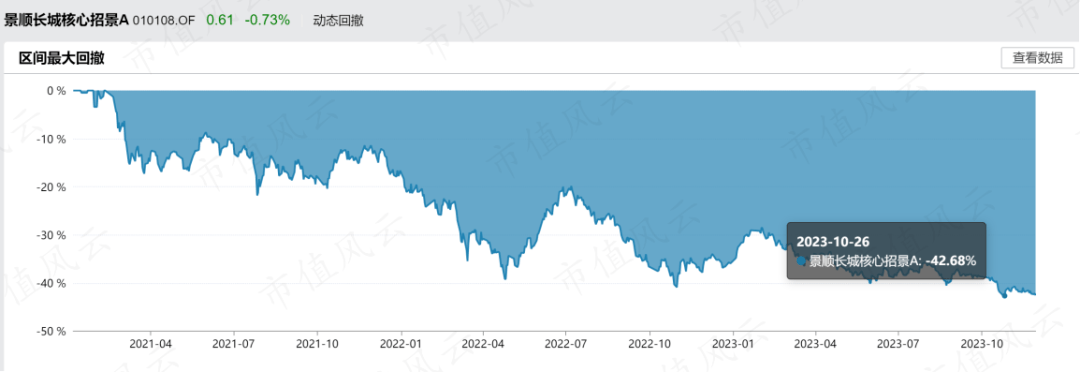

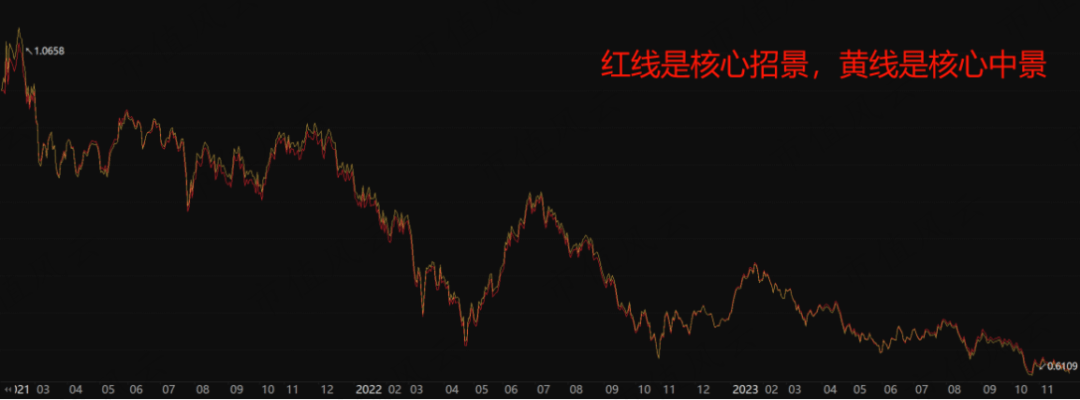

表现最差的还要数景顺长城核心招景混合A(010108.OF,以下简称“核心招景”)任职回报-39%,这是余广管理规模最大、基民户数最多的产品。

自成立来,该基金净值便持续走低,今年10月底来到了历史新低(0.6109),可以说现在还在车上的基民近乎全部套牢。

(来源:Wind)

核心招景成立于2021年初行情的相对高位,其下跌固然离不开大盘的影响,但是,当时发行了80亿的核心招景后,余广转身就卸任了一只规模近44亿的基金。

一边发新基,一边卸老基,这种做法真的合适么?

基金管理费与基金规模挂钩,基金公司乐于借助基金经理自身影响力以及市场较好行情来发行新基扩大管理规模,但在基金市场中,“好发不好做”也是一种常态。

2021年初的市场处于疯狂上涨阶段,基民在非理性情绪过剩的情况下,非常容易忽略市场风险,进而高位站岗,那时,张坤还屡次站出来限购旗下基金。

核心招景依靠销售实力较强的招商银行,募集当天仅两个小时便实现80亿的首发募集规模上限,公司是吃饱了,但近20万基民要亏麻了。

相比于卸载的老基而言,新基能够投资于港股市场,所以新基核心招景的主要仓位里,除了高位“接盘”了卸任基金中的A股标的外,还配置了不少港股,他在季报中写道,港股性价比很高。

(来源:2021一季报)

但不巧的是,整个港股市场也是自2021年初迎来一波大回撤,核心招景前十大重仓中的腾讯控股、思摩尔国际、小米集团基本都是在历史最高点进入。

(来源:Choice数据)

因此,高位接盘A股和港股标的的核心招景,表现自然好不到哪去。

再者,即使看好港股市场,2020年底发行的核心中景也能投资港股,而且从历史持仓来看,核心中景与核心招景的持仓标的基本一致,走势也是完全重合,所以核心招景真的非发行不可么?

(来源:Choice数据)

核心招景和核心中景是余广基民的主力部队,合计份额持有户数达21.4万户,占其旗下基金总户数近7成。

但据统计,核心招景净值≥1的天数仅15天,核心中景净值≥1的天数也才23天,其它时候基本都在水下挣扎,而且越陷越深。

这也意味着,当初慕名而来的大笔认购的投资者大概率处于亏损状态,而部分持有至今的基民亏损更是接近40%。

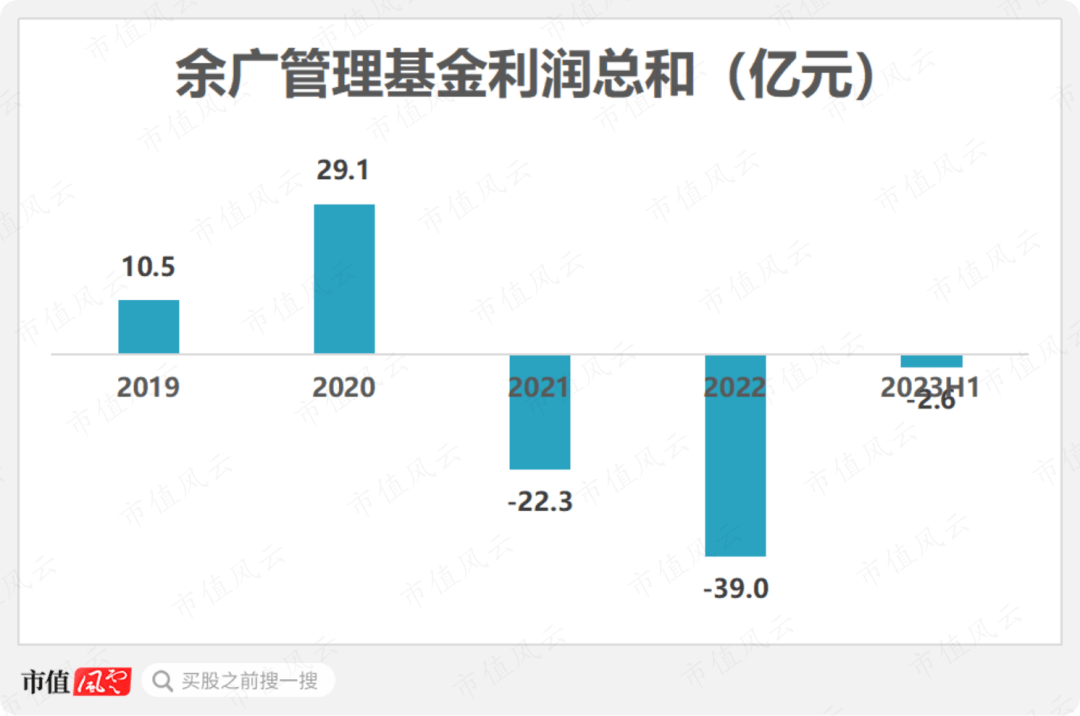

绝对金额是最直白的数据,2021年至今,余广旗下基金合计亏损64亿,而核心竞争力自管理来合计利润总额也仅赚32亿,远不及近三年亏的。

(制图:市值风云APP,来源:Choice数据)

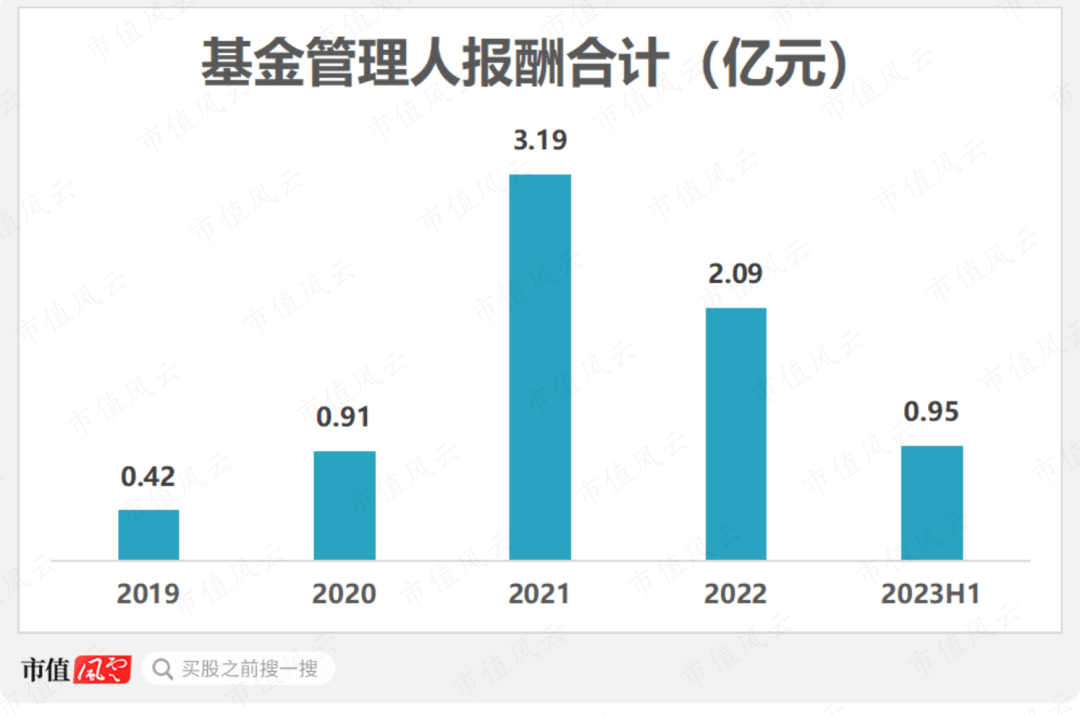

另外,两年半时间,余广旗下基金管理人报酬合计6.2亿,而他在代表作核心竞争力的累计管理人报酬也不到4亿,远小于近三年赚的。

(制图:市值风云APP,来源:Choice数据)

也就是说,两年半时间,基金经理给基民亏了64亿,基民是亏得肉疼了,但不论业绩好坏与否,景顺长城6亿多管理费还是可以照收不误。

大幅下滑的净值迟迟未迎来修复,部分基民的耐心被消耗殆尽,核心招景和核心中景的持有人户数已下降三成,同时基金规模均已腰斩。

净值的下跌加上基民的赎回,明星基金经理的光环也在逐渐褪色,网上已经越来越少人提及他曾经的光辉,更多的只是对业绩的吐槽。

目前余广管理四只基金,在管规模已从2020年初的237亿高峰降至目前的112亿。

(来源:Choice数据)

均衡配置,偏爱确定性强的行业龙头股01均衡配置风格

从持仓结构来看,余广在构建投资组合时,配置了不少行业,不仅有大消费、医药、科技等板块,也有石油、化工等周期板块,这与他的历史背景有关。

余广曾在会计师事务所工作6、7年,随后加入了景顺长城做研究员,覆盖了银行、机械、家电、汽车、钢铁、建筑建材、纺织服装、农林牧渔等多数行业。

因此,行业配置上呈现了一种相对均衡的状态,食品饮料和医药生物作为底仓长期持有且重配,然后不同年份在板块的侧重点上会略有差别。

比如2019年重配建筑材料、家用电器,2020年侧重电子,2021年来电力设备配比明显增长,2022年来汽车仓位加大。

(来源:Choice数据)

为什么近些年基金表现不佳?

除了前面提到的高位接盘A股、港股外,从持仓中可以看到,牛市中其重配的行业在当年表现也确实相对靠前,但底仓的医药和食品饮料近年来一路向下,更有甚的是他在2021年中后期加仓了大量新能源,而当年年底就迎来了新能源的退潮期。

行业的分散,是余广风险控制的手段之一,他曾在采访中表示一个行业里的配置一般不超过20%,某个行业如果堵得太重,会对组合冲击很大,要保持谨慎,因为每个人都有做错的时候。

但不知是出于何种原因,余广在2021年底坚定地将新能源仓位提升至23%,2022年中更是继续提升到近30%的,结果新能源的退潮让其哐哐被打脸。

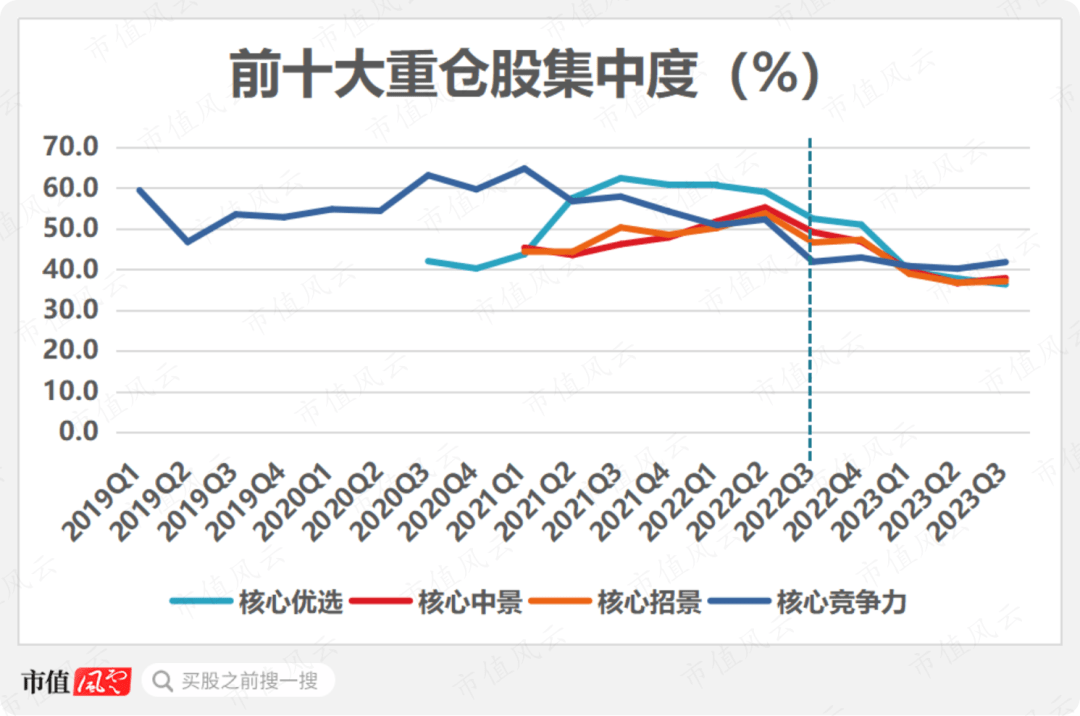

被市场上了一课后,他在行业集中度上有明显控制,今年中期第一大行业仓位为13.5%,明显更偏均衡了。

不仅如此,个股上也更加分散了,最新三季度数据显示,余广旗下基金重仓股集中度维持在40%上下,而去年基本都在50%以上。

(制图:市值风云APP,来源:Choice数据)

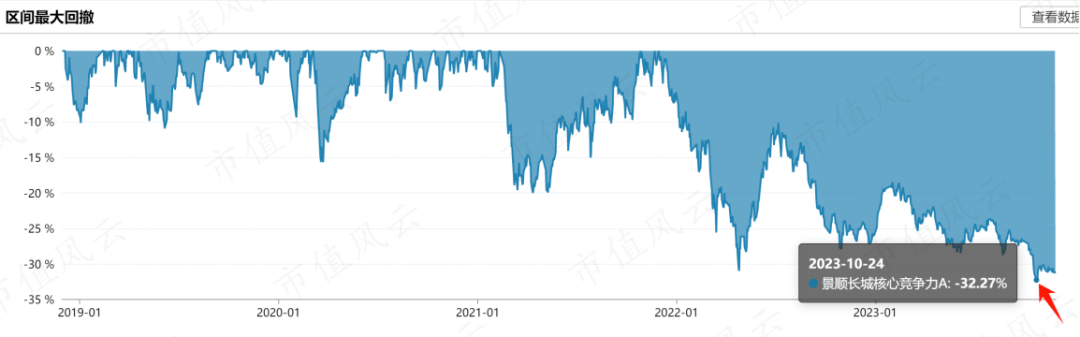

不过,即使在这种行业均衡、持仓度不算高的操作风格下,核心竞争力的回撤也不低,近五年最大回撤达32%。

(来源:Wind)

02持仓以行业龙头为主

审计出身的余广,比较重视财务指标,注重基本面以及公司股价的长期表现,属于价值投资学派。

财务指标上,他认为ROE或者潜在ROE较高的公司才值得买,并且比较关注公司现金流,偏向于选择那些盈利能力强,盈利稳定、资产负债表健康的公司。

同时,对于重仓股的选择,余广更偏向确定性较强、透明度较高、流动性较好、市值较大的公司。

可以发现,他配置的重仓股市值相对偏大,且多是行业或细分领域的龙头公司,吾股排名整体处于市场靠前位置,意味着这些公司基本面大体不错。

(制表:市值风云APP,来源:Choice数据)

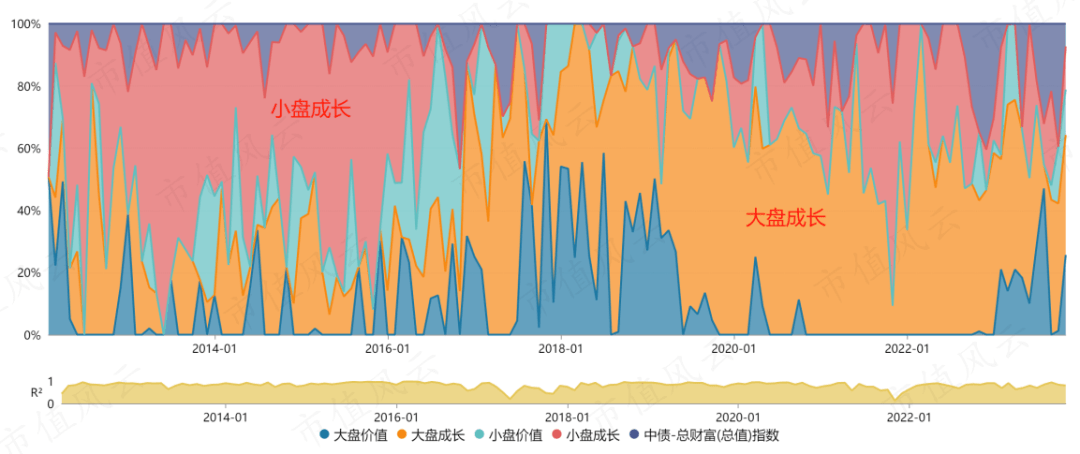

余广走的是成长风格,但一路走来,他在持仓股市值偏好方面有一些变化。

还是以核心竞争力为例,2016年之前他更加偏向的是小盘成长,之后大盘成长风格明显。

(来源:Wind)

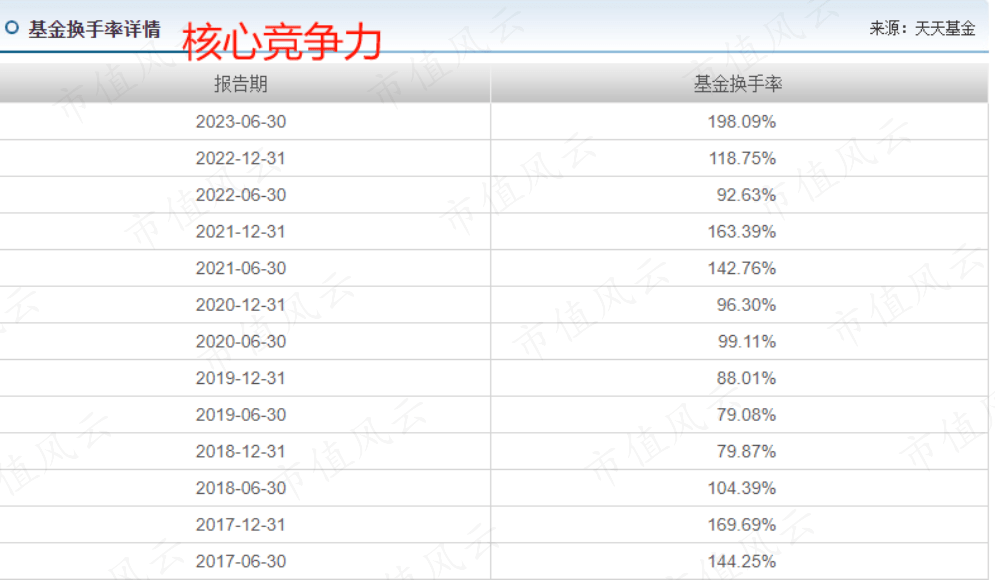

他的理念是买入盈利持续增长的好公司,通过长期持有,赚公司长期盈利增长的钱,而不是博取股价短期波动收益。

因此他的持仓换手率不算高,核心竞争力的换手率通常情况下在1倍左右,近两年行情拉胯期间也是会积极寻找机会操作的,今年上半年换手率接近200%。

(来源:天天基金网)

余广持仓中,拿的时间最长的是索菲亚、格力电器等,均重仓超过30期,贵州茅台重仓25期,美盈森、五粮液重仓15期,还有美的集团、海康威视等均重仓超10期。

(来源:市值风云APP)

在他看来,只有当公司买错了、基本面恶化了,公司贵了或者说别的股票性价比更高了等情况出现才值得卖出。

比如,格力电器2019年营收利润增速已显疲态,2020年更是双双下滑,2021年中报便消失在核心竞争力前十大。索菲亚也是类似。

03估值没那么重要

在长期投资理念下,余广重选股,轻择时,他认为择时对收益的贡献不大。

我们常说,一个好公司的背后,往往需要好价格,如果价格处于相对高位,好公司也未必是一个好的投资机会。

余广认为“估值没那么重要,但能低估买更好。”

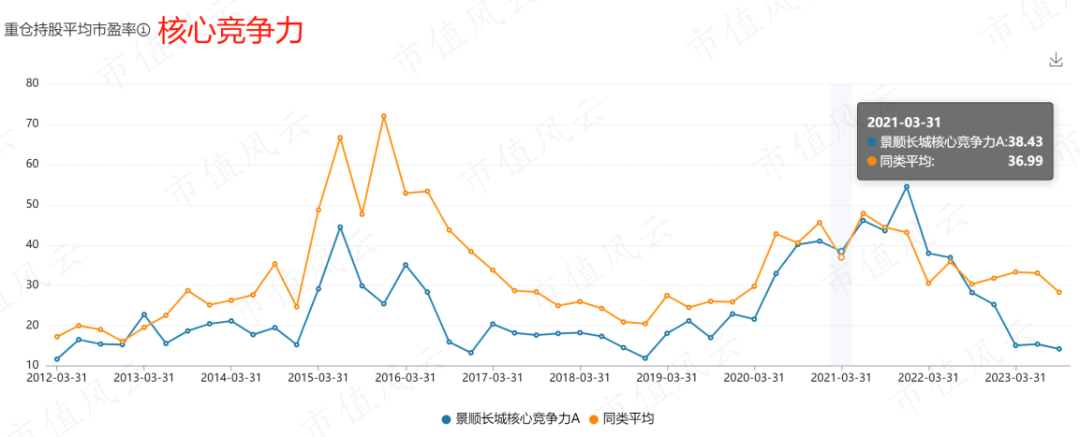

核心竞争力的重仓股平均市盈率大多时候低于同类平均,随后经过牛市行情后,2021年初向同类平均水平靠拢。

(来源:Wind)

2019-2020年市场走出了一波牛市行情,多数个股已经走出一波主升浪,两年时间里余广持仓的贵州茅台涨幅248%,顺丰控股涨幅173%,格力电器涨幅也有87%。

即使经历了一波大涨,核心招景、核心中景发行后,除了杀进相对高位的港股,余广还选择在高位买入一些“老相好”,比如茅台、顺丰、格力等均买在高位。

(来源:市值风云APP)

从核心招景、核心中景的操作上能窥见余广对估值的态度。

可能有人反驳说,那时市场估值都偏高,新基金为了合规必须建立仓位,整体估值偏高下,买入自己熟悉的公司无可厚非,总比买入那些自己不了解的公司强吧。

确实,在市场过热的情况下会有这个问题,但风险至少也得考虑,比如说仓位控制在合同约定的下限。

而2021年一季度里,余广直接将核心中景、核心招景的股票仓位加到90%、87%,因此基金的波动自然不会低。

余广是典型的价值投资,行业配置较为均衡,主要持有的是行业龙头标的,买入后长期持有,因而换手率不高。

在这种理念下,余广打造出了长期表现不错的代表作核心竞争力。

但为了扩大规模,吃到更多管理费,借着余广的热度和市场的亢奋,景顺长城在大盘处于相对高位的2020-2021年,给他发行了三只基金。

目前来看,这些基金多因在高位接盘而全军覆没,大多基民处于深度套牢状态。

如今,余广曾经的光环还有多少号召力呢?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究