11月美妆融资大降温,谁被抛弃?谁被热捧?

融资10起,融资金额3亿+。

《美妆头条 》新媒体

资本流向一直是代表行业兴衰的标志之一。

进入2023年11月份,看似要大起的美妆市场,却又迎来了“大落”。

据《美妆头条》新媒体不完全统计,11月份,美妆行业发生10起重要投/融资事件,资金总额为3亿+。

值得注意的是,在10起重要投/融资事件中,有5起为国外品牌。曾经的投融资“大户”国内美妆品牌越来越受“冷落”,降至冰点。

01

国外品牌占大头

国内品牌跌入“冰点”

美妆赛道在经历了一系列高歌猛进之后,新机会或许越来越少了。

从整体市场来看,政策、资本、品牌、渠道、平台、供应链……每一个环节,都发生着急剧变化。特别对于习惯了“大手大脚”的美妆品牌来说,真正面临生存大考。

美妆头条就注意到,曾经的投融资“大户”本土美妆品牌越来越受“冷落”,今年11月有5家国外品牌受到资本青睐,但是国内品牌表现却差强人意降至冰点。

由儿科重症监护护士AntoniaPhilp和她的丈夫Jonny共同创立的英国护肤品牌Nursem宣布获得40万英镑(约合人民币360.06万元)融资,该品牌核心产品是一款针对医护人员肤质的护手霜。

加拿大阿育吠陀护肤品牌 Sahajan 从 Ridgeline Ventures、Wonderment Ventures、Top Knot Ventures 等机构投资者处获得了 Pre-A 轮融资。印度美妆个护品牌WishCare在由联合利华风投 (Unilever Ventures) 领投的第一轮机构融资中筹集了120万美元(约合人民币859.22万元),该品牌提供各种护发和护肤产品,包括护发精油、生发精华、面部精华、防晒霜和活性润肤露。

德国美容品牌Yepoda宣布完成由JamJar Investments领投的A轮融资,雅诗兰黛公司前高管Chris Good也参与其中,该品牌专注于韩国开发的采用清洁和纯素配方的产品,其产品系列反映了韩国传统的护肤程序。护发品牌Odele宣布获得来自私募基金Stride Consumer Partners的少数股权融资。据悉2023财年,Odele销售额同比增长55%,预计将达到3000万美元。

2020年,国内美妆领域的融资数量逐步上升。本以为自此迎来高速发展,却没想到巅峰之后就开始走起下坡路。尤其是近几年来,美妆赛道在诸多“不确定”中前行,行业融资不仅数量减少,融资金额也有所下降。

02

上游成大赢家

合成生物被“抢疯了”

从产业链角度看,化妆品行业分为四个主要环节:原料供应商、生产商、品牌商和渠道商。

早些年,上游原料商和生产商在产业链内处于较为弱势地位、中游品牌商在产业链中的话语权最强、下游渠道端向多元化方向发展。但是近几年来,美妆品牌融资越来越“卷”,但美妆上游产业链的位置在资本心目中越来越重。

在2023年的所有融资事件中,有不少上游企业在“寒冬”中收获了“慷慨”的暖意,尤其“合成生物”成为高频热词。

11月份依然不例外。

成立于2022年的依诺基科宣布完成近亿元人民币Pre-A轮融资。公开资料显示,该公司是一家致力于绿色生物产品研发和生产的合成生物学公司,已完成系列产品的布局,本轮融资也是依诺基科成立一年以来完成的第二轮融资。

此外,同样成立2022年的粒影生物也宣布完成数千万元人民币的Pre-A+轮融资。成立以来,粒影生物团队突破重组蛋白产品技术,实现产业化,助力了50余种高难度蛋白原料的开发。粒影平台技术在日化医美、疫苗序列设计、蛋白大分子药物、酶工程、合成生物、体外诊断试剂等多场景中,得到广泛应用。

美妆头条记者观察发现,2015-2020年间,国内合成生物学领域投融资数量仅有个位数,直到2021年,合成生物学开始崭露头角。2022年,华安证券发布的行业研究报告显示,国内共有超过50家合成生物企业宣布完成融资。

在2022年年报业绩发布会上,华熙生物创始人赵燕表示,华熙生物的定义是一家用合成生物科技创新驱动的生物科技公司。广州市泛海精细化工有限公司(耐博)技术总监沈罟曾在接受美妆头条记者时表示,功效护肤和绿色可持续是未来的发展趋势,但是这两者难以平衡。合成生物技术却可以同时兼具功效和绿色环保。

除了合成生物,其它“身怀绝技”的美妆上游企业在11月也受到了资本的重视。

格纯生物宣布完成近亿元A轮融资。据悉,格纯生物是一家集生物医药、创新中药、化妆品配方溶液的生产、研发、销售为一体的综合性、创新技术应用企业。公司专注于合成生物学技术平台建设,致力成为国内首屈一指的平台型化妆品活性原料供应商。

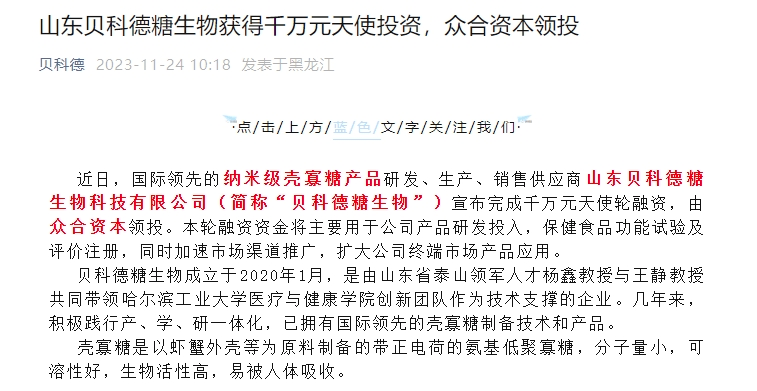

此外,国际领先的纳米级壳寡糖产品研发、生产、销售供应商山东贝科德糖生物科技有限公司也在11月份宣布完成千万元天使轮融资,贝科德生物曾表示,未来的产品方向包括利用壳聚糖吸湿性、保湿性及抗菌性,开发出注射用凝胶、保湿面膜等护肤品,以及抑制幽门螺旋杆菌牙膏等产品。

03

“幕后推手”被关注

资本对服务商出手阔绰

作为电商平台的“密友”与品牌的“幕后推手”,服务商的进化贯穿电商经济发展始终。

11月份,中国领先的消费者数字化运营科技公司数云宣布完成近亿元D1轮融资。值得注意的是,数云此前宣布于今年二季度完成数千万人民币C2轮融资,时隔仅数月,数云再次获得企服领域专业投资机构的认可。

公开资料显示,数云专注于为消费品行业提供消费者运营软件产品和服务,帮助企业实现全渠道消费者资产的数字化运营,已服务包括服装、美妆、食品、母婴、户外运动、数码家电、连锁零售等多个细分行业的上万家品牌零售企业。

在数字化时代,美妆行业的商业竞争充满了不确定性,所以能够提供消费者运营系统和服务的运营商受到了重视。

04

行业逐渐回暖

但资本依旧慢热

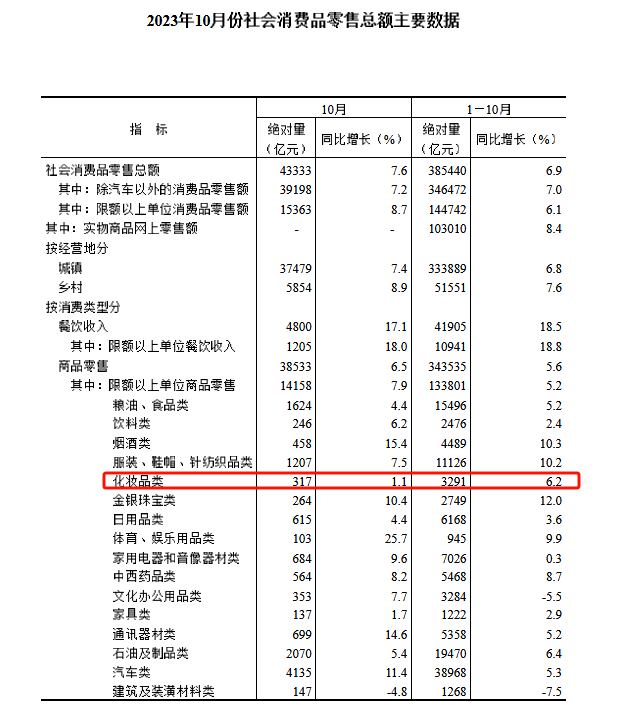

11月,国家统计局发布社会消费品零售数据,今年前10个月,社会消费品零售总额为385440亿元,同比增长6.9%;10月社会消费品零售总额43333亿元,同比增长7.6%。

在化妆品零售方面,1-10月份总零售额为3291亿元,同比上涨6.2%。10月份单月零售额为317亿元,同比上涨1.1%。值得注意的是,2023年1-10月化妆品类消费零售总额相比去年1-10月增长超200亿元。

此外,双11数据显示,天猫美妆销售总额为307.4亿元人民币,环比增长152.67%;京东美妆销售总额为54.15亿元人民币,环比增长11.72%;抖音美妆销售总额为167亿元人民币,环比增长60.57%。

从披露的数据可以看出,行业在逐渐回暖,市场在稳步复苏。但是从2023年1-11月的融资数据来看,投资市场的反应却与消费市场的表现大相径庭。

在此背景下,有行业人士向美妆头条透露,当下的美妆行业已然发生很大变化,有企业获得融资扶摇直上,也有品牌堕落云端闭店退市。在内卷不断的当下,高开低走的流量品牌让很多资本吃了“哑巴亏”,所以资本提高了“门槛”。而今年诸多上游研发企业获得投资,似乎也认证了这一趋势。

可见,在美妆行业经历了一次次寒冬之后,资本不仅更加看重企业的风险应对能力,也更加重视创新能力是否能带来真正的价值。而对于那些身怀绝技的美妆企业,未来依然可期。

监制/ 黄志东

主编/ 陈山花

作者/ 张静

编辑/ 周业敏

▼ 关注美妆头条 ▼

点击阅读原文 进入美妆头条新闻官网