每日债市速递 | LPR连续四月“按兵不动”!

本文数据采集时间截止12月21日00:00

// 债市综述 //

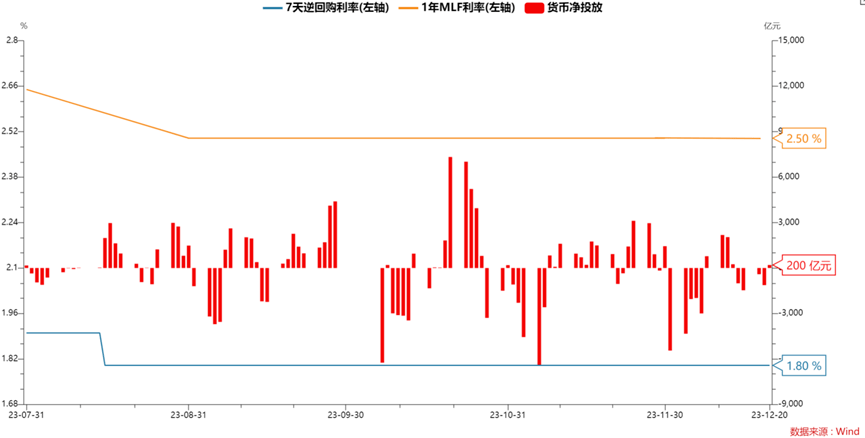

1. 公开市场操作

12月20日央行以利率招标方式开展1340亿元7天期和1510亿元14天期逆回购操作,中标利率分别为1.8%、1.95%。当日2650亿元逆回购到期,因此单日净投放200亿元。

(*数据来源:Wind-央行动态PBOC)

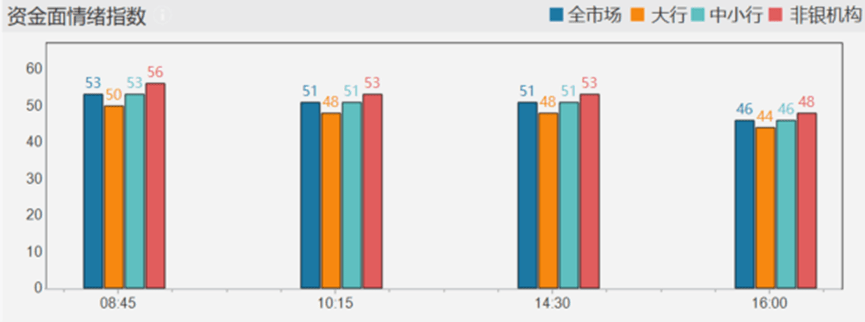

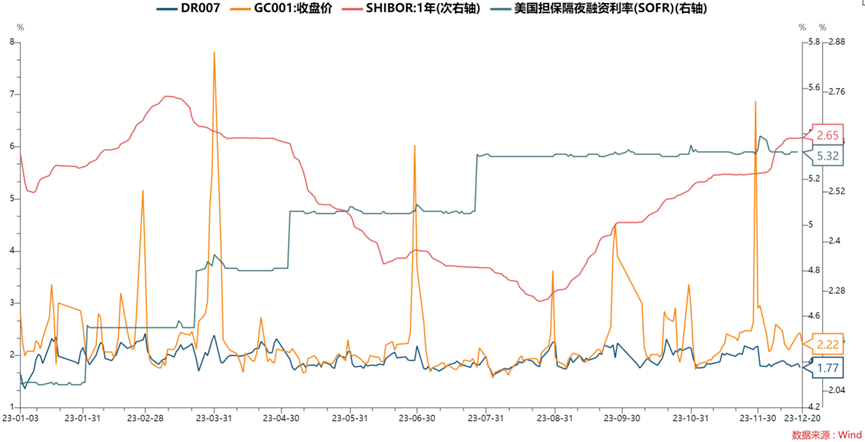

2. 资金面

银行间市场周三隔夜回购供给充裕,惟非银和存款类机构融资成本仍有分化,前者多在2%以上。非银以信用债为抵押,融入14天期资金主流价格维持在4.1%-4.2%区间;该期限从周一开始可以跨月,近两日成交量也随之跳升,显示市场在稳步安排跨年。回购成交规模已连增三日,显示市场情绪尚可。

海外方面,最新美国隔夜融资担保利率为5.32%。

(*数据来源:Wind-国际货币资金情绪指数、资金综合屏)

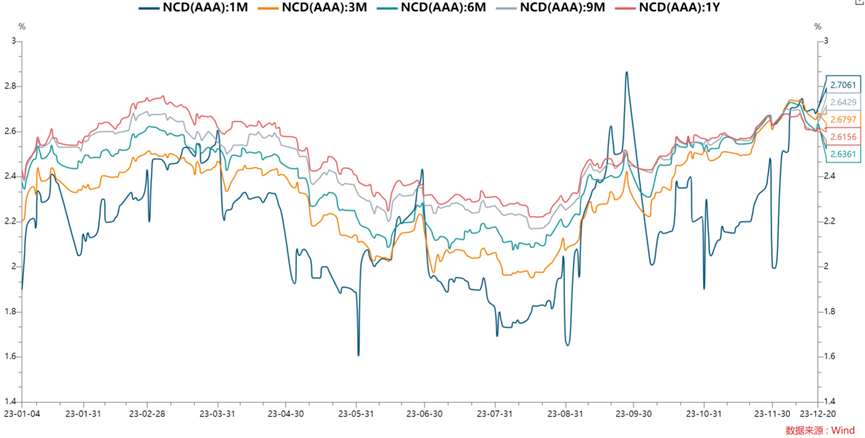

3、同业存单

国有和主要股份制银行一年期同业存单二级成交最新集中在2.62%附近。

(*数据来源:Wind-同业存单-发行结果)

4. 银行间主要利率债收益率走势分化,超长债偏暖,短券走势较弱。

(*数据来源:Wind-成交统计)

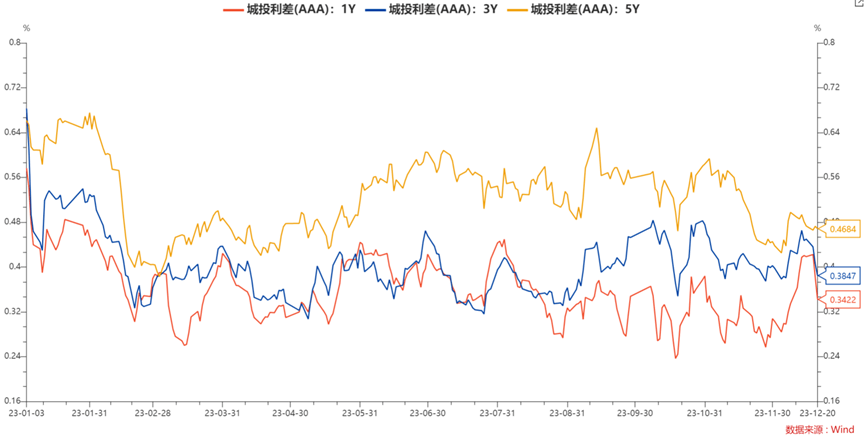

5、近期城投债(AAA)各期限利差走势及数据。

(*数据来源:Wind-利差分析)

6、国债期货收盘多数下跌。

30年期主力合约涨0.08%

10年期主力合约跌0.04%

5年期主力合约跌0.06%

2年期主力合约跌0.02%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1. 中国人民银行授权全国银行间同业拆借中心公布,12月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,均与上期持平。业内专家认为,本月LPR保持稳定符合市场预期。一方面,12月中期借贷便利(MLF)利率继续保持稳定;另一方面,11月金融数据表现超预期以及部分银行净息差压力仍大。

// 全球宏观 //

1. 新加坡金管局最近发布声明称,从2024年1月1日起,本地持牌跨境汇款公司暂停使用非银行和非卡渠道向中国境内个人汇款,只可以通过银行、银行卡网络运营商或持牌金融机构合作,为客户汇款到中国,不得通过海外第三方代理汇款。这项规定为期3个月,至2024年3月31日。

2. 美联储古尔斯比:如果通胀持续下降,美联储可以重新考虑政策的限制性的力度;市场(对降息)的乐观情绪过于超前,美联储不应被市场需求所左右,决定美联储是否能够放政策的因素是通胀。美联储博斯蒂克:预计美联储将于2024年下半年降息两次;美联储不能等到通胀率达到2%才降息,否则通胀将“超调”;并不迫切退出限制性政策立场。

// 债券大事 //

1.万达商业:DALWAN 7.25 01/29/24展期特别决议已于12月18日生效

2. 华夏幸福:已启动三批现金兑付安排,预计兑付金额合计44.49亿元

3. 碧桂园地产:“22碧桂园MTN002”12月26日付息,利率为4.3%

4. 咸宁高新:总经理胡广宏涉嫌犯罪被免职

一周债券负面事件汇总

(*数据来源:Wind-债券负面事件大全)

本月债券互保与非标资产风险

(*数据来源:Wind-风险监控)

// 节目预告 //

本周,每天下午4点半,实时债市解盘栏目继续为您奉献精彩内容,敬请期待!

关注👉万得3C会议

『Wind新洞察:固收实务指南』

与行业大咖一同探讨固收实务