华创固收11月进出口数据点评:出口回升趋势有望延续

首席分析师:周冠南

分析师:靳晓航

摘要

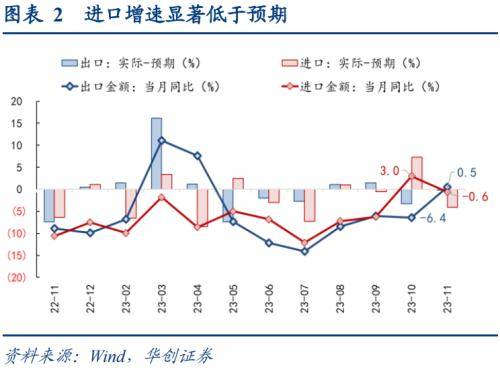

12月7日,海关总署公布的外贸数据显示,以美元计,中国11月出口同比+0.5%,10月为-6.4%;进口同比-0.6%,10月为+3.0%;贸易顺差683.9亿美元,10月为565.3亿美元。

11月低基数之下出口增速回正,但复合增速对比下,出口动能未见明显改善。11月进口超预期回落,且主要源于数量拖累,暗示内需、生产动能转弱,需求恢复基础仍待政策巩固,与11月制造业PMI的指向也比较一致。

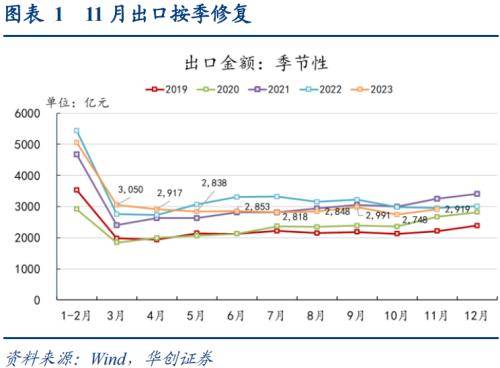

1、出口:读数回正,耐用品出口回暖

(1)非耐用消费品结构性改善,但整体延续偏低。四类(服装、鞋靴、箱包、玩具)非耐用消费品同比-9.3%,两年复合增速-9.8%、降幅收窄,但仍低于上半年表现;四类合计环比+1.7%,同期环比在-3%到-4%,本月表现略好于季节性,主要是服装、鞋靴带动,玩具明显偏弱。

(2)中间品表现分化,整体拉动出口。五类中间品(塑料制品、钢材、铝材、集成电路、通用设备)同比+1.2%,两年复合增速-7.1%、降幅继续扩大,合计拉动出口约0.4pct,主要是集成电路、通用设备贡献较高,而其他三类拖累持续扩大。

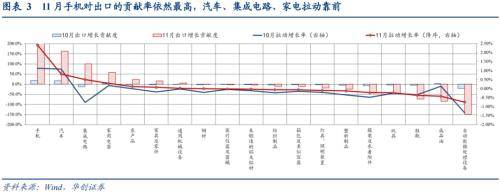

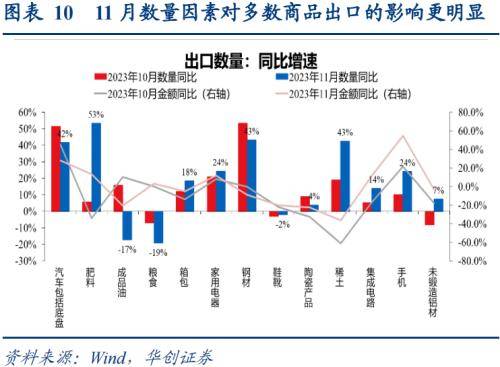

(3)下游消费:手机出口保持领先,连续两个月成为最强拉动项。1)11月手机出口同比+55%,两年复合增速略降至+1.5%,拉动出口增长2.3pct。2)笔记本电脑拖累进一步扩大。3)汽车出口持稳,量升价跌,金额同比+28%,两年复合增速持平在65%左右,拉动率仅次于手机,金额/数量计算的金额同比降幅扩大,价格拖累加剧。

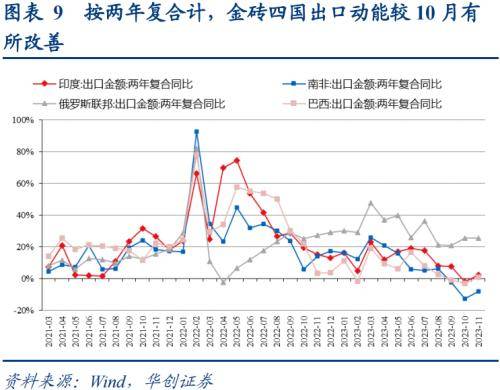

(4)国别:欧盟、东盟出口继续走弱。1)美欧日合计出口-4.7%、降幅收窄,但占比下滑至32.7%,回落斜率较其他经济体而言更大,欧盟、美国占比降幅相对较大。2)东盟出口两年复合增速继续回落,反映出口动能不强,发达经济体加速走弱下,东盟出口占比相对上升至16%。3)金砖国家出口较10月改善,同比+15%、两年复合增速-10.6%,降幅有所收窄。

总结:11月出口读数回正,但两年复合增速降幅继续扩大,或表明出口动能好转显著性不足,读数好转或更大程度上源于低基数的支撑,预计这一影响短期还会持续。往后看,12月出口增速继续修复的概率较大:一是12月低基数的影响仍在,二是对美国、金砖国家出口份额仍具备韧性,可以支撑出口表现。展望2024年,伴随美国开始进入补库周期、耐用品更新周期开启以及中美贸易环境预期改善等影响,预计我国出口中枢有望抬升,全年增速或回正。

2、进口:低于预期,内需仍待提振

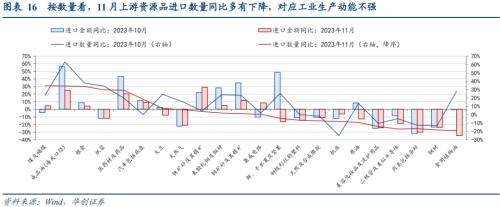

分商品:(1)上游资源品成为拖累项,价格同比多有改善,数量拖累是主因;(2)中间品低基数之下年内首次成为拉动项,带动进口增长0.7pct;(3)下游商品拉动进口增长0.3pct、较10月下滑。

总结:11月低基数背景下,进口再度转负、低于预期。从主要商品看,数量下滑的影响更突出,年内预计延续这一特征,也对应11月制造业PMI生产及相关分项继续回落,需求恢复的基础仍需巩固。往后看,考虑到2024年上半年工业产成品库存有望从被动去库逐步转向主动补库,以及财政大概率靠前发力或提振下游需求,带动工业生产好转,数量因素提振下,进口仍有较大的修复空间。

风险提示:海外补库进度靠前,短期出口弹性超预期。

目录

正文

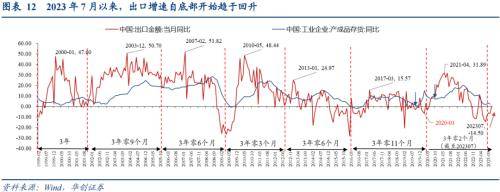

12月7日,海关总署公布的外贸数据显示,以美元计,中国11月出口同比+0.5%,10月为-6.4%;进口同比-0.6%,10月为+3.0%;贸易顺差683.9亿美元,10月为565.3亿美元。11月出口增速在基数效应下回正,但对比复合增速,出口动能改善或不够明显;11月进口增速超预期回落,或暗示内需及生产动能边际转弱,需求恢复基础仍待政策巩固,与11月制造业PMI的指向也比较一致。

一

出口:读数回正,耐用品出口回暖

按美元计价,11月出口增速+0.5%,两年复合增速-5.1%,降幅较上月扩大。去年11月疫情影响形成低基数,支撑出口增速回正,剔除后按两年复合增速看,出口同比-5.1%,较上月继续下滑1pct,动能未见明显改善。结构上,手机连续2个月成为拉动出口增长最大的商品,汽车、集成电路和家电也有改善。

一是,非耐用消费品结构性改善,整体增速延续偏低。11月处于圣诞用品出口旺季的尾声,四类非耐用消费品(服装、鞋靴、箱包、玩具)合计同比-9.3%,两年复合增速-9.8%,降幅虽有收窄,但仍低于上半年表现。环比看,四类消费品环比增速+1.7%,往年同期在-3%到-4%左右,略好于季节性。分商品看,服装、鞋靴、箱包、玩具环比分别+2.4%、+12.7%、+6.6%、-15.2%,其中服装和鞋靴出口表现强于季节性,而玩具明显偏弱。

二是,中间品表现分化,集成电路、通用设备出口改善。塑料制品、钢材、铝材、集成电路、通用设备五类中间品,合计同比+1.2%,两年复合增速-7.1%,降幅继续扩大。按贡献率看,五项合计拉动出口增长0.4个百分点,但其中主要是集成电路、通用设备贡献较高提振,而钢材、铝材和塑料制品拖累继续扩大。

三是,手机出口保持领先,连续两个月成为最强拉动项。11月手机出口金额同比+54.6%,增幅继续扩大;两年复合增速+1.5%,有所下降。11月手机拉动出口金额增长约2.3个百分点,仍是所有类别商品中最高,拉动率也较10月有所上升。自动数据处理设备(笔记本电脑)同比-10.9%,两年复合增速-20.1%,拖累进一步扩大。

四是,汽车出口表现持稳,量升价跌。11月汽车(包括底盘)出口金额同比+28%,两年复合增速+65.1%,基本持平;出口金额环比-4.4%,略弱于季节性。11月汽车拉动出口增长1.1pct,出口贡献度在163%,仅次于手机。拆分量价看,汽车出口数量同比+42%,按金额/数量计算的单月价格同比-9.7%,降幅继续扩大,出口量升价跌的特征加剧。

分国别看,对主要经济体出口表现好于季节性:

(1)发达国家方面,对美、日出口基本持稳,对欧出口走弱。11月美、欧、日出口金额同比增速分别+7.3%、-8.3%、-14.5%,三者合计同比-4.7%,降幅收窄6pct;两年复合增速-10.9%,比10月继续下降1pct。拆分国家看,对美、日出口复合增速基本持平上月,而对欧盟出口继续下滑,三者合计占出口金额比重下降至32.7%,其中欧盟、美国出口占比分别下滑1.1pct、0.7pct,降幅相对较大。

(2)东盟出口动能走弱。11月对东盟出口同比-7.1%,两年复合增速-1.1%,较上月下滑2.1pct;在欧盟、美国出口相对更弱的背景下,东盟占出口比重继续上升至16%。环比看,11月东盟出口环比+12.7%,略低于季节性。

(3)金砖国家出口表现较10月改善。11月低基数下,金砖四国出口同比+15%,两年复合增速-10.6%,降幅收窄。分国别看,俄罗斯两年复合增速+25.5%、持平10月,巴西、印度复合增速由负转正,南非增速降幅收窄,整体而言,金砖四国出口表现好于10月。

总结看,11月出口读数回正,但两年复合增速降幅继续扩大,表明出口动能未见显著好转,更大程度上源于低基数的支撑。(1)拆分商品,11月非耐用消费品、中间品表现分化,呈现结构性好转;而耐用消费品出口有所修复,尤其是手机连续两个月成为最强拉动项,11月家电、家具、汽车等拉动率靠前。(2)拆分量价,价格对出口的拖累仍在,但幅度收窄:参考“义乌中国小商品指数:出口价格指数”,11月同比-0.08%(上月为-0.26%),多数商品出口数量增速与金额增速较上月的变动方向基本一致,也表明价格的拖累有所减弱。(3)拆分国别看,金砖四国表现较上月小幅改善,美国基本持稳、仍有韧性,而欧盟、东盟出口放缓,其中欧盟下行幅度相对更大。

往后看,短期出口增速或维持在0%以上区间,12月继续修复的概率较大。一是12月低基数的影响仍在,二是对美国、金砖国家出口份额仍具备韧性,可以支撑出口表现。展望2024年,伴随美国开始进入补库周期、耐用品更新周期开启以及中美贸易环境预期改善等影响,预计我国出口中枢有望抬升,全年增速或回正。

二

进口:低于预期,内需仍待提振

11月进口金额同比-0.6%,两年复合增速-6.0%,是今年年初以来最低水平;进口金额环比+2.4%,而2018-2022年同期均值在8%,继10月进口冲高之后,11月进口回踩,边际上弱于季节性,除上月基数偏高的原因外,国内生产需求修复动能偏弱或仍是主因。

分商品看:

(1)上游资源品成为拖累项。11月,上游五类资源品(铁矿石、铜矿砂、煤及褐煤、原油、成品油)进口金额合计同比-0.1%,拖累进口0.03pct。拆分量价看,五类大宗商品价格同比较10月均有改善;而数量同比增速较10月全线回落,数量因素的拖累比较突出,对应11月制造业PMI生产扩张放缓,采购积极性回落。

(2)中间品受低基数支撑,年内首次成为进口的拉动项。11月初形塑料、集成电路进口金额分别-14%、+9%,均较10月增速改善;而铜材进口金额同比+5%、有所回落,二极管进口同比-18%、降幅走扩。四者中间品合计同比+4%,低基数效应下,中间品拉动进口增长0.7pct,年内首次成为拉动项。

(3)下游拉动进口增长约0.3pct。11月,医药材及药品进口金额同比+20%、数量同比+28%,增速均有放缓;化妆品进口金额同比-24%、数量同比-14%,数量降幅扩大而金额小幅改善。汽车进口金额同比+9%、较10月下降,而数量增速上升至+19%,表明价格拖累有所扩大。综合三项看,下游商品拉动进口约0.3pct,比10月有所下滑。

总结而言,11月低基数背景下,进口再度转负、低于预期。从主要商品看,数量下滑的影响更突出,年内预计延续这一特征,也对应11月制造业PMI生产及相关分项继续回落,均指向需求恢复的基础仍需巩固。往后看,考虑到2024年上半年工业产成品库存有望从被动去库逐步转向主动补库,以及财政大概率靠前发力或提振下游需求,带动工业生产好转,数量因素提振下,进口仍有较大的修复空间。

三

风险提示

海外补库进度靠前,短期出口弹性超预期。

具体内容详见华创证券研究所12月7日发布的报告《出口回升趋势有望延续——11月进出口数据点评》

来源:券商研报精选