上会前夕被取消审核 杰锐思IPO“压力山大”

IPO排队近一年半时间,苏州杰锐思智能科技股份有限公司(以下简称“杰锐思”)原本被安排在12月8日首发上会,不过却被取消审核。

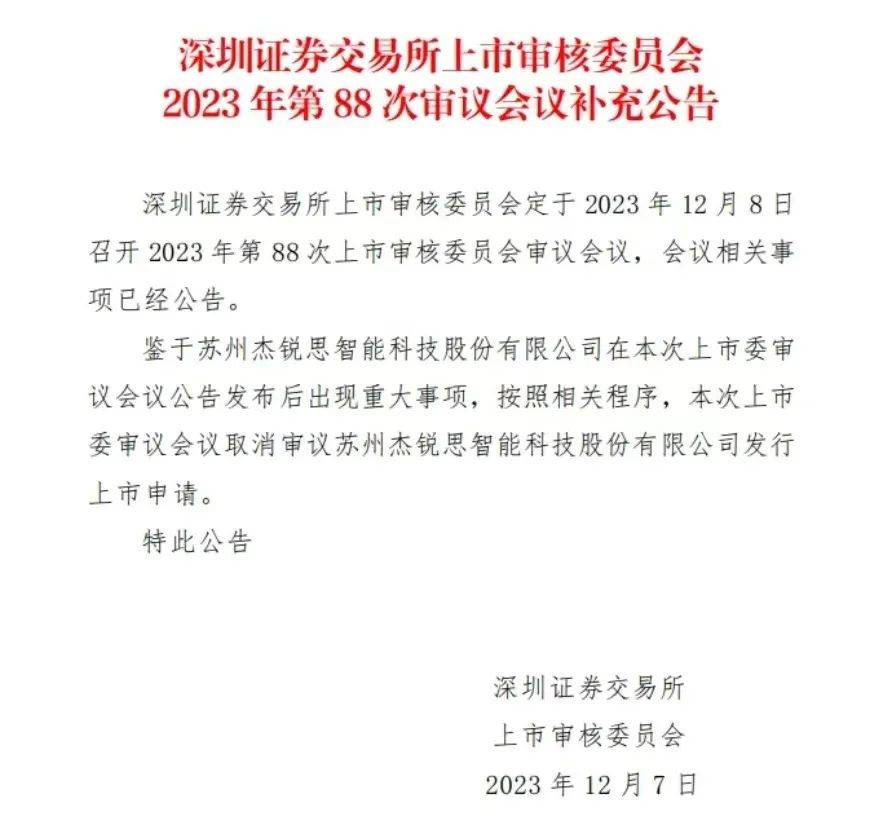

12月7日晚间,深交所官网披露信息显示,鉴于杰锐思在本次上市委审议会议公告发布后出现重大事项,按照相关程序,本次上市委审议会议取消审议杰锐思发行上市申请。

业绩增长放缓 疑对税收优惠存在重大依赖

杰锐思主要从事智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售,公司主要产品包括智能检测设备、智能生产组装设备(线)和载具、治具、材料及升级改造等。

招股书显示,智能检测设备和智能生产组装设备(线)是杰锐思的主导产品,主要应用于3C检测与组装、锂电池电芯制造、半导体封装测试等领域。

此次冲击创业板上市,杰锐思拟募资6.04亿元,投向智能装备产业化建设项目、研发及数据中心建设项目、补充运营资金。

在2020年-2022年度,杰锐思实现营业收入分别为4.34亿元、5.57亿元和6.27亿元,净利润分别为3211.36万元、6248.30万元和8303.96万元,扣非后归母净利润分别为2142.39万元、5314.04万元和7756.81万元,业绩增长较为稳定。公开信息显示,杰锐思预测2023年度营业收入为73882.79万元,较2022年度增长17.84%;预测2023年度归属于母公司股东的净利润为8375.76万元,较2022年度增长0.86%;预测2023年度扣除非经常性损益后归属于母公司股东的净利润为7868.02万元,较2022年度增长1.43%。

业绩增长放缓背后,杰锐思的盈利能力也开始加速下滑。招股书显示,2020年—2023年上半年,公司综合毛利率分别为42.85%、39.07%、39.97%、34.18%。从数据来看,2021年公司毛利率下滑后,2022年一度小幅回升,但好景不长,进入2023年,公司毛利率下滑开始加速。

但值得注意的是,报告期内杰锐思的一部分利润来自税收优惠。2020年—2022年,公司享受的税收优惠总额分别为1438.18万元、2334.90万元、1697.27万元,占当期利润总额的比例分别为48.97%、36.20%、20.25%。

对于杰锐思是否对税收优惠存在重大依赖,相关税收优惠是否具有可持续性。公司回复称,假设公司无法享受上述税收优惠政策,模拟测算的报告期各期公司净利润分别为1831.60万元、3951.96万元、6750.24万元和-870.32万元。公司享受的优惠本质上来源于公司的经营成果,剔除税收优惠影响后,仍能符合创业板上市标准,公司对税收优惠不存在重大依赖情形。

大客户集中度较高 应收账款持续飙升

杰锐思的主营产品智能制造装备应用领域广泛,覆盖3C、新能源、半导体、光伏等领域,下游主要客户包括苹果、欣旺达、立讯精密、三一集团、威世、比亚迪、捷普、富士康、舜宇、赣锋锂业等知名企业。

报告期内,杰锐思向下游五大客户的销售收入分别为2.25亿元、2.81亿元、4.29亿元和1.34亿元,分别占当期主营业务收入的51.89%、50.41%、68.40%和70.12%。

根据招股书显示,2021年度,杰锐思前五大客户中新增欣旺达、三一集团和比亚迪;2022年度,前五大客户中新增舜宇;2023年1-6 月,前五大客户中新增赣锋锂业、领益智造和瑞浦。不难发现,期内杰锐思的前五大客户变动较为频繁。

除了前五大客户集中度逐年走高外,在今年上半年,杰锐思的应收账款还出现了飙升。

报告期各期末,杰锐思收账款余额分别为1.80亿元、3.34亿元、3.98亿元和3.32亿元,占各期营业收入的比例分别为41.38%、59.97%、63.48%和173.65%。

杰锐思解释称,最近三年末应收账款余额占营业收入比例较高,主要原因为:公司所处的智能制造设备行业季节性较强,各期下半年收入较多,期末应收款项大部分处于信用期内暂未回款,使得应收账款余额占营业收入比例较高。今年上半年中,应收账款余额占营业收入比例较高,主要系公司收入具有一定季节性,上半年收入金额较小导致。

家族色彩浓重 主要客户供应商突击入股

杰锐思是典型的家族企业,于2010年由张火香、卿胜中以及王大亮共同出资设立。截至招股书签署日,杰锐思的实际控制人为文二龙、文三龙,二人合计控制公司81.87%股份。

据悉,张火香为文二龙和文三龙的母亲,文二龙、文三龙为兄弟关系。2019年9月,张火香彻底将所代持股权还原给文二龙、文三龙,自此不再直接或间接持有杰锐思股份。

此次上市,部分杰锐思的客户供应商突击入股,一方面欲拉高公司估值,一方面也通过对赌,给在杰锐思申报前一年,公司一共新增三名股东及一名原股东增持股份。新增股东为金开德弘、刘双渝及领胜投资,其中刘双渝已将所持公司全部股份转让给领胜投资。原股东新潮集团通过受让文二龙股权的方式增持公司股份。

本次新增股东与公司的部分客户及供应商存在控制关系。

首先,金开德弘的有限合伙人王明旺是欣旺达的实际控制人之一,其持欣旺达10.65%股份。而欣旺达是杰锐思锂电生产设备主要客户之一,公司从2017年起便与欣旺达有业务往来。其次,新潮集团是合肥图询的间接第一大股东,而合肥图询是杰锐思半导体封装测试设备中视觉模块的供应商,于2017年与公司开展业务合作。此外,领益智造是公司3C领域的主要客户之一,自2016年起与公司开始业务合作,领胜投资是领益智造控股股东。

增资入股带着条件。根据此前签署的相关协议,如果公司IPO失败,杰锐思控股股东、实际控制人可能存在回购义务,从而使得公司股份发生变化的风险,相对应的估值提升可能也将受到负面影响。

招股书信息显示,杰锐思实际控制人文二龙、文三龙以及现有股东苏州地之杰、纪文婷、邓勇,曾在2020年与聚源铸芯、元禾璞华、新潮集团、英菲欧翎共同签署《苏州杰锐思智能科技股份有限公司增资暨股份认购协议》。协议条款中规定,杰锐思需要在2024年12月31日之前完成合格上市,如果公司未能上市成功,那么将触发回购条款。2021年,经过进一步的沟通后,为了规范对赌的安排,文二龙与新潮集团之间签订了补充协议一。协议中明确,杰锐思不再是协议的义务人,仅作为协议签署方。如果公司未能在规定时间内完成合格上市,将由文二龙回购本次转让的全部或部分股份。

目前来看,离约定的对赌协议截止日期还有一年,这次深交所临时取消杰锐思首发申请,未来能否顺利上市仍未可知。

责编 蒋赛赛

检校 张小楠

来源:深交所、北京商报、金融投资报、金融界、国际金融报