8186套!二手住宅成交迎近两年次新高 |11月杭州二手房市场月报

“杭六条”新政效应持续发酵,继推动10月杭州二手住宅成交量价齐涨后,进入11月,市场依旧涨势喜人。

11月,杭州全市(除富阳、临安)共成交二手住宅8186套,环比上涨42.2%,同比涨幅则达47.1%;成交金额约为270亿,环比上涨43.54%;成交均价环比微涨1%,来到33577元/㎡的水平。

值得注意的是,8186套的成交量,不仅环比、同比涨幅突出,也是近两年来二手住宅成交的次新高,仅低于今年3月9664套的成交量。

1

市场综述

· 分区来看

余杭区依旧牢牢占据头部,成交量占比约为18%;其次是萧山区,成交量占比约16%。

· 从成交结构来看

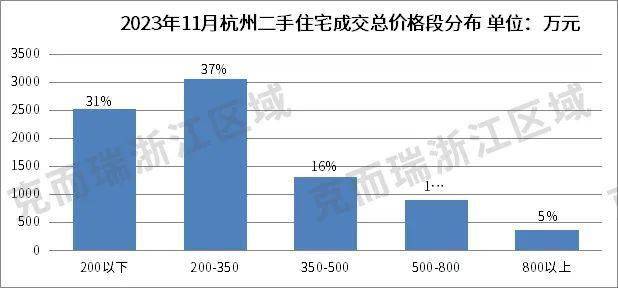

总价方面,总价200万以下的成交房源占比与上月持平,约为31%;总价200-350万的房源仍为成交主力,占比约37%。

单价方面,二手房成交主要集中在2-3万单价段房源,占比约34%;其次是3-4万单价段房源,占比约23%。

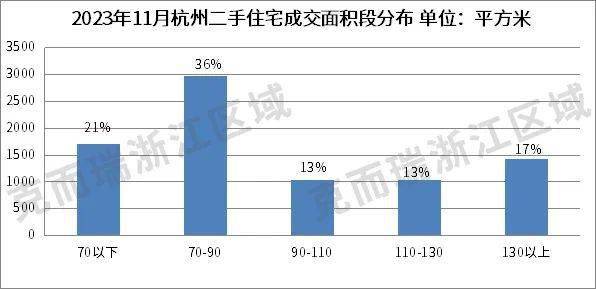

面积方面,70-90m²面积段的房源成交占比居前,占比37%;90-110㎡面积段的房源占比垫底,约为13%。

2

数据表现

2.1区域分析

·余杭区成交量断层领跑八区

数据来源:CRIC 2020

11月,杭州(除临安、富阳)二手住宅市场共计成交8186套房源,环比上涨42.2%;成交面积81万方,环比上涨42.2%。同期新房成交套数为5944套,环比上涨21.4%;成交面积约为83万方,环比上涨18.2%。

数据来源:CRIC 2020

从具体区块分析,余杭区二手住宅成交量达1499套,占比约18%,依旧位居八区前列;其次是萧山区,约占16%;滨江区成交套数最少,为493套,占比约6%。

2.2成交结构分析

· 2-3万单价段房源成交占据高位

数据来源:CRIC 2020

从成交单价段来看,11月杭州二手住宅成交主要集中在2-3万单价段房源,共成交2755套,占比34%;5-6万单价段成交量较上月上涨1%,共587套,占比7%。整体来看,改善性住宅一改前几月的低迷状态,有较明显的上涨。

数据来源:CRIC 2020

从成交总价段来看,11月杭州二手住宅成交主要集中于200-350万的总价段房源,共成交房源3058套,占比37%,套均价约为264万元。成交总价段在800万以上的房源垫底,占比约5%。

·70-90㎡面积段房源单月增量超千套

数据来源:CRIC 2020

从成交面积段分布来看,11月杭州二手住宅成交主要集中在70-90m²的房源,合计成交2977套,占比约36%,较上月增加1444套;70㎡以下的房源成交量次之,共1703套,占比21%。

2.3挂牌情况:链家成交挂牌系数为0.96

截止11月底,链家的挂牌房源为145893套,挂牌均价为35074元/m²,11月二手住宅成交均价为33577元/m²,成交挂牌系数为0.96。

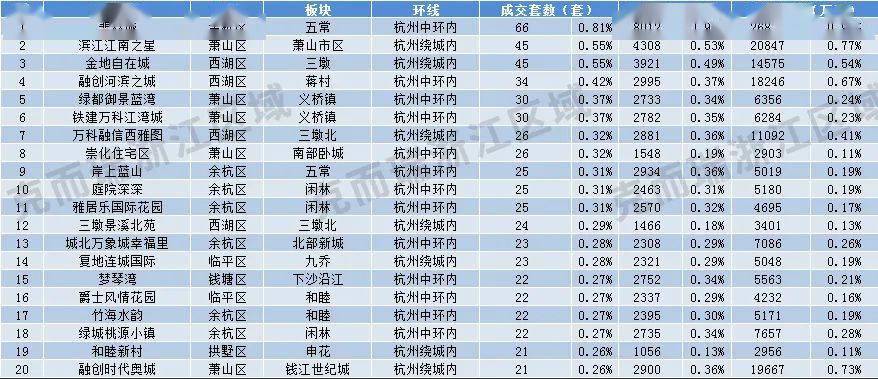

2.4 杭州二手住宅成交TOP20小区及中介TOP10

数据来源:CRIC 2020

11月杭州二手住宅成交TOP20小区合计成交房源577套,总成交面积为57417㎡,总成交额约为18.28亿元,成交均价为31835元/㎡。

数据来源:CRIC 2020

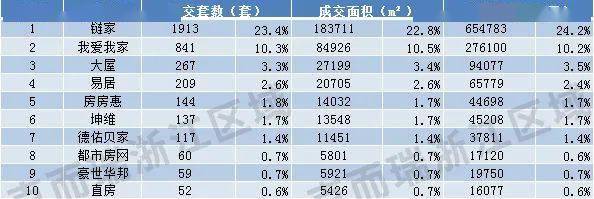

11月杭州TOP10中介排名中,杭州链家房地产经纪有限公司共成交1913套房源,占全市二手房成交总量的23.4%,登顶杭州二手房交易的中介榜。其次是我爱我家,成交841套房源,杭州易居房地产则以209套的成交量位列TOP4。

3

总 结

11月,杭州二手房市场的发展延续了10月的涨势,迎来两连涨,进入12月,是否可以期待“三连涨”?

在我们看来,12月份的成交量大概率将有所回缩。究其原因有二:

一方面,新政效应随着时间的推进,将出现递减的趋势;另一方面,各大房企为完成年度业绩,将开始年末冲刺,势必会分流部分二手房市场的购房者,进而影响二手房的成交。

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞