高超募、突击分红遭争议,产能过剩,中顺新科IPO能否过关斩将?

投资与理财

文/华勇(小财米儿观察员)

近期,A股跌跌不休,再次跌破3000点,陷入技术性熊市。

究其一个根本原因,就是新股“三高发行”。在A股市场,以高发行价、高市盈率、高超募为标志的“三高”发行一直受到市场的诟病。它不仅推高了新股的投资风险,削弱了新股的投资价值,而且还加剧了股市资金的流失,导致有限社会资金的大量浪费,也正因如此,“三高”发行被认为是A股市场的毒瘤之一,而其中“超募”更是“重中之重”,已经成为IPO的原罪。

数据显示,今年年初至今年10月底,A股共有269家公司完成IPO,其中153家超募资金,占比达57.8%。这些IPO企业本来计划募资1816亿元,实际募资2623亿元,超募资金达到了807亿元,超募比例高达43%。应当说,超募问题不仅损害了社会公众、股民的资金、利益,也让整个资本市场变得疲软、病态。

如今似乎又看到一个活生生的超募案例。

募资总额远超年营收,上演“蛇吞象”

近期,岳阳振兴中顺新材料科技股份有限公司(以下简称中顺新科)提交了IPO申请,准备冲击上交所主板。中顺新科是一家综合型化工产品生产供应商和配套服务商,其主营业务为双氧水工作液组分和各种规格双氧水的研发、生产与销售。

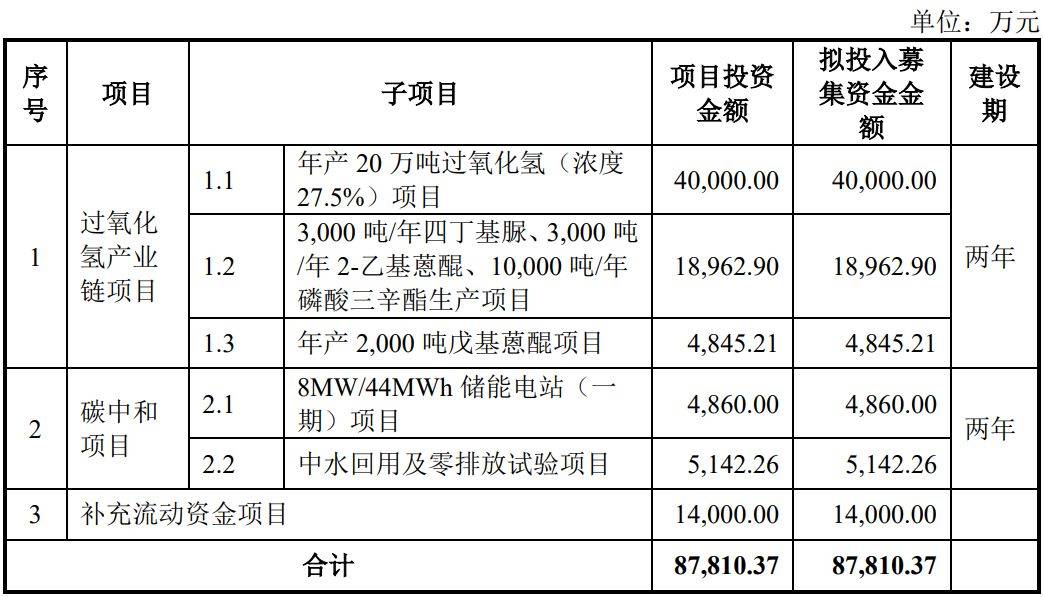

本次IPO,中顺新科拟公开发行不超过40,963,854股,不低于发行后总股本的25%,募资8.78亿元,所募集资金将用于年产20万吨过氧化氢产业项目、碳中和项目、补充流动资金。

招股书显示,2020—2022年,中顺新科营业收入分别是2.57亿元、4.09亿元和6.19亿元,同时分别实现净利润7267.74万元、1.04亿元以及1.99亿元。

从营收额来看,中顺新科是一家体量较小的中小企业,然而募资总额却高达8.78亿元,是其2020—2022年营业收入的3.4倍、2.2倍、1.4倍。而若发行成功,中顺新科发行估值约35.12亿元,相当于再造一两个中顺新科,再次上演“蛇吞象”的剧情。同时,中顺新科报告期的净利润仅分别为7267.74万元、1.04亿元以及1.99亿元,对应募集额是8.78亿元,这也不合常理,明显是超标、高溢价。

看来,IPO企业多把A股看成可随意索取的“提款机”了,亦是真佩服中顺新科的胆量和勇气,在A股疲弱不堪、IPO政策收紧的环境下,竟然报出一个募资金额远超出自己的年营收的IPO项目。

看来,IPO企业超募是常态,而且有扩大的趋势。据小财米儿了解,超募的问题较大:问题之一是,钱大多被上市公司创始人、实控人拿走了;问题之二是,资源浪费,热衷于理财,盲目投资;问题之三是,风险都留给了投资者,上市后股价一路下跌。

据小财米儿了解,为贯彻中央提出的“要活跃资本市场,提振投资者信心”精神,今年8月18日、8月25日,证监会接连推出了两套政策“组合拳”,其中之一就是加大审核严重超募、募资与自身经营体量并不相符的企业,对那些拟上市公司的生搬硬凑、名不正言不顺、吃相难看的募投项目加以把关,不符合条件的退回重报。

如此政策“组合拳”之下,中顺新科的超募计划还能如愿吗?

IPO前夕前脚突击分红、后脚募资还债,行为地道?

一边喊“缺钱”要募资,一边却赶在上市之前大手笔突击分红。招股书显示,2022年至今年上半年IPO申报截止期限,中顺新科通过连续3次股东会决议,分红了合计5700多万元。

随着IPO上报临近,与不少IPO企业一样,中顺新科加快了套现步伐,多次召开股东大会并决议进行分红,控股股东从企业拿走了大部分现金利润。招股书显示,2022年6月,中顺新科召开2021年年度股东大会,审议通过《关于2021年度利润分配预案的议案》,以企业2021年全年总股本1.2亿股为基数,向全体股东每10股派发现金股利人民币1.10元(含税),总计分配1320万元。紧接着不到半年,2022年11月10日,中顺新科又举行2022年第二次临时股东大会,审议通过《关于实施2022年1月—8月利润分配预案的议案》,以截至2022年8月31日公司总股本1.2亿股为基数,向全部股东每10股派发现金股利人民币2.50元(含税),总计分红3000万元。以当年1—8月为分红期限,在财务操作上很罕见,如此急迫目的是什么当然不言而喻。经过这两次实施完毕的股利派送方案,中顺新科一共分红4320万元。

随着IPO申报的逼近,中顺新科再次加快了分红的步伐。2023年6月,中顺新科召开年度股东大会,决议通过企业2022年度利润分配方案,再次向全体股东每10股派发现金股利人民币1.20元(含税),总计分配1474.70万元,占2022年归属于母公司所有者的净利润的比例为7.4%。

值得指出的是,中顺新科的实际控制人为陈振兴和陈攀父子,两人合计持有公司股份占公司总股本的91.6%,合计控制股份占公司总股本的88.8%。从这方面而言,中顺新科的分红绝大部分都流入了实控人父子的口袋里。

耐人寻味的是,中顺新科拟募资1.4亿元用于补充流动资金,为何有钱分红却还要向社会公众募资借钱?这种“前脚分红、后脚募资”的行为引发投资者的质疑。值得注意的是,此种怪象屡见不鲜。今年以来,腾茂科技、世盟股份、贝利特、道尔道、和特能源、新视云、沃得农机等IPO企业也都曾因此而引发非议。小财米儿注意到,北交所近期有公告提出,化工企业红东方因媒体大量关注其大笔分红事项且需进一步落实,故决定暂时中止其IPO审核。

分红,是把企业的利润放到大股东口袋里;上市,则是把从投资者筹到的钱放到大股东的口袋里,所以IPO企业及其控股股东两面都赢,又是分红又是上市集资,这就是典型的“穷人补贴富人”,由此经常引发市场的激烈争议,这是自然不过了。

这当然亦引起监管层的关注。近期,证监会曾多次针对一些IPO企业数宗大笔突击分红,在其反馈意见中要求它们说明报告期内大额分红的合理性、分红款项具体用途、是否存在股东为发行人承担成本费用或存在其他资金体外循环的情况,如果不能做出合理解释,可能就会退回重报,或因此折戟IPO。

如何平衡股东的合理回报和广大投资者的权益,考验着包括中顺新科在内的所有IPO企业的良知和监管者的智慧。

产能不足开足马力扩产,尴尬的是市场已渐饱和

除了超募、分红引起分外的关注外,中顺新科此番IPO似乎时运不济,提出高达8.78亿元的募投项目亦遭受业界争议,认为其扩产后反而面临着更大的挑战。

小财米儿发现,中顺新科各项主要产品产能率几乎超过100%,满产满销,希望通过此次IPO释放产能增加产销提高市场规模,然而市场风云变幻,发现一夜之间市场突然快要饱和了,这使中顺新科有点进退两难。

报告期内,中顺新科主要产品的产能、产量和销量情况如下:

一方面,当前国内双氧水价格已攀升至历史新高点,难以再上行,作为上游供应商的中顺新科业绩增速或因此放慢;另一方面,2022年以来,双氧水工作液市场领域扩产加快,许多企业纷纷布局抢占市场,本身容量不大的行业细分市场,一下子产能陡增,竞争愈演愈烈,市场逐渐呈现饱和之势。

招股书显示,中顺新科所处精细化工行业属于附加值较高的行业,部分产品整体毛利率可观,存在潜在竞争者进入本行业、行业下游向上游延伸、行业上游往下游延伸、竞争对手扩大产能、出现新的替代产品等可能性及问题,进而导致市场竞争加剧、行业市场饱和的风险。数据显示,2022年中顺新科2-乙基蒽醌生产线就拥有2000吨2-乙基蒽醌产能,加上此次IPO还将募投3000吨/年的2-乙基蒽醌新产能,总共产能一下子提升至5000吨,位居行业前三。而与此同时,中顺新科的主要竞争对手恒光股份、怡达股份等企业近年来亦加快布局2-乙基蒽醌产线,目前均已有近万吨新建或扩建项目陆续投产。这预示着,随着行业2-乙基蒽醌产能加快扩充,国内市场上2-乙基蒽醌整体供给总量及增速将高于需求,存在产能过剩、市场饱和的风险,这或使原先中顺新科2-乙基蒽醌领域的内卷将更厉害,被迫陷入更多的促销战、价格战的红海中。

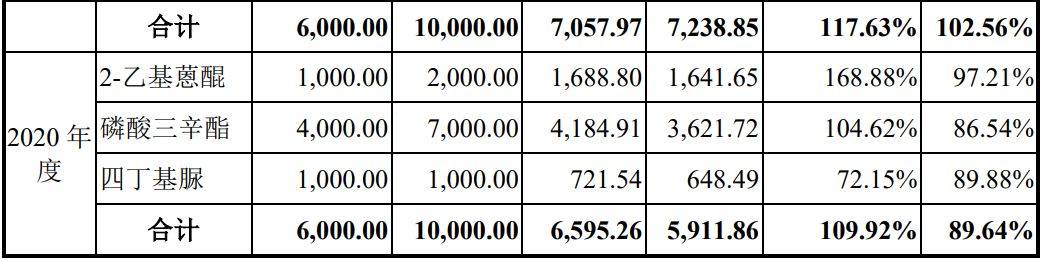

小财米儿发现,当下我国双氧水产业不断发展,新应用不断拓展,新技术、新工艺不断深化,参与者增加,产业链各环节的竞争也日趋激烈,产能战、价格战已经在相当程度上影响了中顺新科2-乙基蒽醌产品的整体销量和产销价格。报告期内中顺新科主要产品2-乙基蒽醌产品销售收入、平均单价、销售数量情况如下:

2020—2022年,中顺新科2-乙基蒽醌量价增速逐渐放慢,增长动力受制。2021年,中顺新科2-乙基蒽醌销量同比增长32.85%,售价同比增加55.4%,然而到2022年,该产品的销量仅同比增长9.5%,售价同比增长17.2%。其2023年1—9个月销量、售价增速进一步放缓,增速均不到两位数。

上一篇:小白怎么快速看懂上市公司财报

下一篇:淘天换帅,吴泳铭集权