最狂经济学家:要尽快把通胀推到6%

这两天,国内宏观经济学界比较热闹。

起因是知名经济学家张五常,发了一篇文章,文章中的建议,引发了不小的争议。

01

张五常的学术地位就不过多阐述了,大家有兴趣可以自行搜索。他是现代新制度经济学和现代产权经济学的创始人之一,一向狂傲不羁,喜出狂言,看发型就知道了。

这篇文章,他的核心观点是:

凯恩斯认为国民的消费是基于他们的收入,而弗里德曼则认为国民的消费是基于他们的财富。但从消费这一点看,所有证据都说弗里德曼是对的。

今天中国经济的一个困难,是因为好些原因,楼价下降,这是上述方程式的W下降。这财富下降对经济的损害严重,因为这不像收入那样。收入是过渡性的,但财富不是。财富下降,是代表着市民对将来的收入预期是永远地下降了。

在不约束楼价之外,中国的央行要尽快把通胀的年率推到6%左右,然后调校到4%,再跟着是让这4%的通胀率持续到经济的整体有全面性的可观发展。

总结下来就是,央行要尽快通过通胀的方式,支撑资产价值,避免走向通缩。

当然,还是推荐大家去看他的原文,包括他文章开头提到的19年写的《深圳是个现象吗?》那篇文章。

02

张五常的观点,也引发了一系列的讨论。

如前交银首席洪灏的观点是:

如长江首席伍戈,在张五常发文前1天的研报,其实提到了类似的观点:

国际来看,唯有更果敢的逆周期政策而非市场出清,才能阻断价格低迷的循环。

至少张五常的观点,从海外的真实情况看,是得到支持的。

比如最近日本通胀很厉害,3季度GDP直接-2.5%了,但日本央行还是不敢加息,就是因为2000年8月,日本央行加息后仅维持了半年就降息的乌龙事件,扼杀了日本的复苏。

03

老南也谈谈自己的观点。

大家在讨论问题时,很多争议在于定义不清,导致鸡同鸭讲。比如中短期的困难,和长期的方向,并不是绝对矛盾。比如房价去泡沫,和稳就业稳收入,也并不是绝对矛盾。只是政策上的度和分寸。

如老南在《风口转换,你应该站在哪里》中提过“这几年我们遇到的一系列困难,本质就是中国经济,由“债务驱动”转向“生产效率驱动”,进而引发的传统模式风险释放,和资产定价框架、职业发展等,一系列的剧烈变化。”

这条路肯定是对的,但这个过程是漫长的,向这个目标出发,不代表就要忽略当下稳就业稳收入。

如经常有粉丝留言,为啥你们号是写理财的,但经常写房产?那是因为房产,在中国居民资产占比高达60%。

同样20%的降幅,对于中产而言,月收入从1万降到8000的痛苦和冲击,是远小于自己的房产,从400万降到320万。

所以在国内房价出清到一定的阶段,且已经明显抑制消费,有可能引发费雪的“债务—通缩理论”前,适度干预是有必要的。

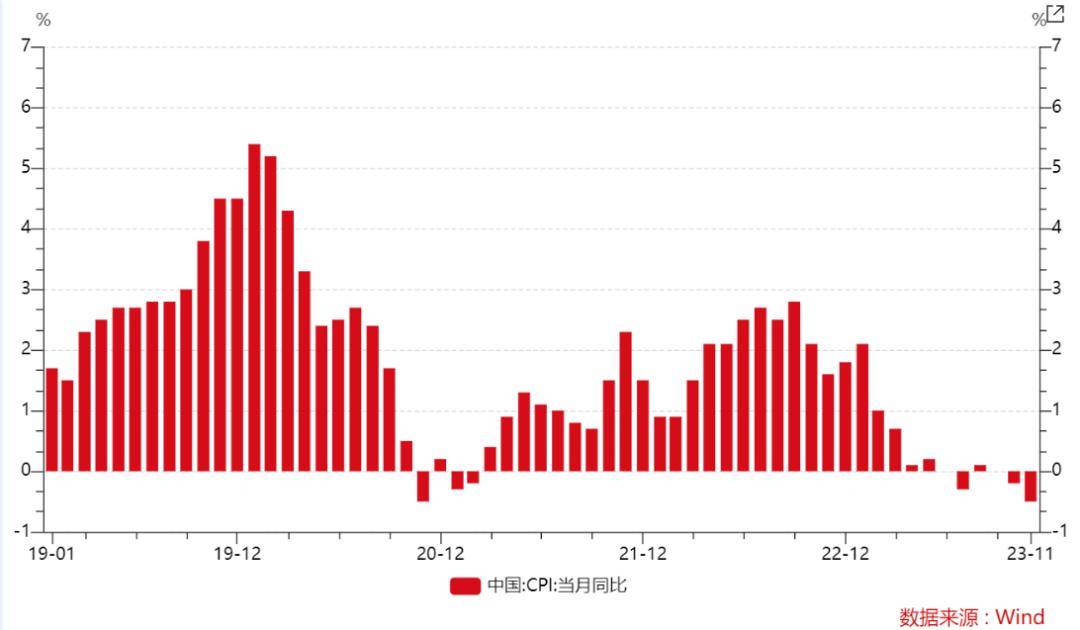

尤其上月的CPI为-0.5%,就更应该出手了。

04

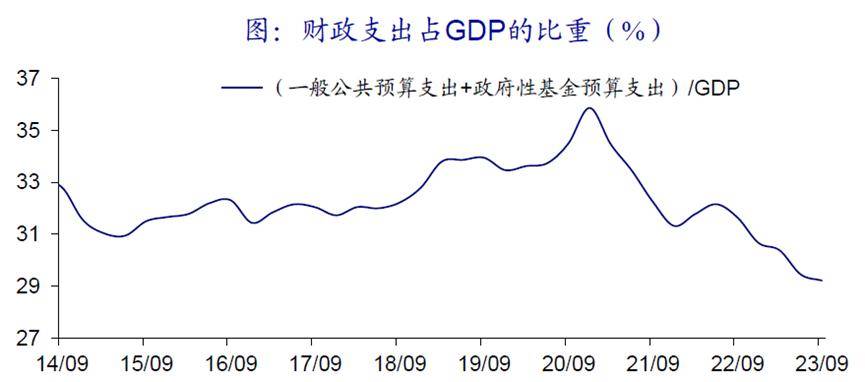

今年国内很多宏观分析,到年底看,出现了一系列的错判,其实用一张图可以表述:

资料来源:Wind,海通证券研究所

本来预期的财政支持,今年是显著低于预期的。当然这里面是存在客观的掣肘,如美联储疯狂加息,人民币面临较大的贬值压力,对货币、财政政策,是有掣肘的。如地方债务的去化过程,对财政支出,是有掣肘的。

但到了目前这个时间点,美联储加息基本告一段落,虽不会快速降息,但人民币贬值压力小了许多。比如国内去杠杆,在过去几年的出清后,已经释放了不少。

这个时候,其实也到了适合政策出手的时间点。

所以大家不知道有没有关注到,刚结束的中央经济工作会议,央视在报道时,重点突出了12个字——稳中求进、以进促稳、先立后破。

新闻中的原话是:

这次会议在“稳中求进”后面加上了“以进促稳、先立后破”。这是更加重视“进”的作用,爬坡过坎、闯关夺隘,没有“进”也很难“稳”。

结

所以,预期明年,财政政策的力度会更大,通过财政支出,去优化企业、家庭的资产负债表。

其实疫情期间,美国政府全民发钱,也是属于通过财政支出,优化企业、家庭的资产负债表。

但区别在于,国内过去多次,是通过基建投入的方式支出,美国更偏向发钱到消费段的方式支出。

这一次,国内会采取什么样的方式,其实是值得一看的,有可能会两者皆有。

-END-