抢跑的欧日,延后的联储——全球央行追踪第四十一期

投资要点

美、欧、英央行将于 12 月 14 日公布 2023 年内最后一次利率决议,日央行也将在 12 月 19 日公布最新货币政策。目前,市场对上述央行 12 月会后的利率预期基本充分,市场博弈聚焦于货币政策转向的时点。那么,影响市场降息预期的边际变化有哪些,各央行未来的货币政策如何展望?我们对海外主要央行的货币政策动态解读如下:

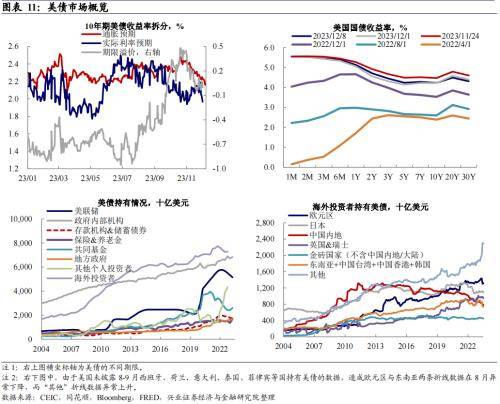

美国:联储缄默期以来发布的就业数据好坏不一,美债周内震荡调整,市场对美联储降息预期自2024年3月延后至5月。

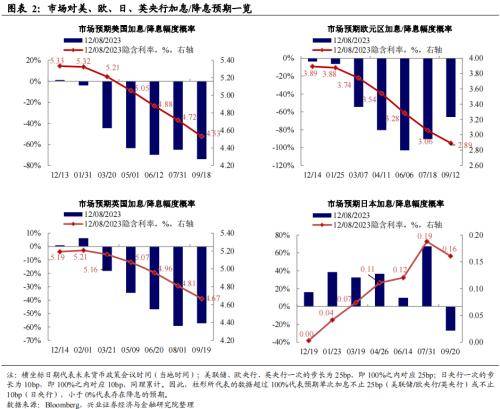

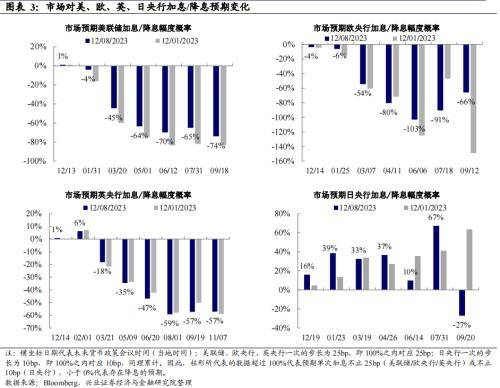

欧元区:施纳贝尔鹰派立场软化,市场定价欧央行2024年上半年开启降息,但其他多位欧央行官员保持鹰派预期管理。

英国:综合、服务业PMI上修,服务通胀或仍存韧性,市场预期英央行2024年下半年开启降息。

日本:日央行行长、副行长发言引发市场对日央行货币政策在2024年初进行调整的预期增强,日元、日债利率周中走高。但三季度GDP终值显示日本经济增长承压,货币政策正常化的时点或仍需进一步观察。

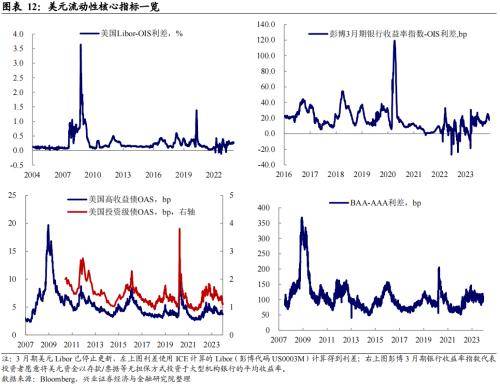

风险提示:通胀持续性超预期,全球货币政策收紧超预期,金融风险加剧。

正文

Evidence&Analysis

本期全球央行重点数据更新

美国:就业数据好坏不一,美债震荡调整,降息预期延后。12月2日,美联储官员进入12月议息会议前的缄默期。缄默期前一周,联储常任票委沃勒的鸽派言论大幅提高降息预期;后一周周中发布的10月JOLTS职位空缺显示劳动力需求大幅降温,ADP“小非农”11月新增就业人数与工资涨幅回落,市场降息预期再度扩大,美债利率下行。而12月8日发布的非农就业数据好于预期、失业率意外回落(详参《失业率回落的背后》),短线提振美债利率,市场对联储开启降息时点的预期从2024年3月延后至5月。

欧元区:施纳贝尔鹰派立场软化,市场定价欧央行2024年上半年开启降息。此前偏向于鹰派的欧央行委员施纳贝尔对货币政策立场边际软化,12月5日称“考虑到通胀显著下降,欧洲央行可以不考虑进一步加息”,令市场降息预期强化。但包括欧央行执委金多斯、德国央行行长纳戈尔在内的其他欧央行官员继续放鹰,拉脱维亚央行行长Kazaks认为“2024年上半年无需降息”,持续提示地缘政治、工资增长的不确定性等因素或加剧通胀风险。截至12月8日收盘,市场对欧央行开启降息的时点仍有分歧,但当前充分定价2024年6月会议上至少降息25bp。

英国:服务通胀或仍存韧性,市场预期英央行2024年下半年开启降息。英国11月服务业PMI终值由50.5上修至50.9,综合PMI终值由50.1上修至50.7,显示英国服务业仍具韧性。与此同时,英国央行行长贝利在12月6日表示,利率可能需要在较长时间内保持在当前水平,才能使通胀持续回到目标水平。由于工资和服务通胀粘性,市场对英央行的降息预期比美联储和欧央行更弱,目前市场预期英央行大概率2024年8月开启降息。

日本:市场对2024年初货币政策调整的预期增强,日元、日债利率周中走高。日本央行向国会提交半年度货币政策报告之际,行长、副行长对后续货币政策释放更多信号,引发市场对日央行货币政策转向的预期强化,日元汇率周中走强、10年期日债收益率小幅走高。12月6日副行长Ryozo Himino称,若能得当地结束超宽松货币政策,将使家庭和企业受益;对于政策转向的时机,他认为在监测工资和物价变化外,还需要审查国内海外经济。12月7日,行长植田和男表示日本央行将在年底和2024年年初面临更具挑战性的局面,引发市场对2024年初货币政策调整的预期增强。但由于当前日本经济增长承压,三季度实际GDP年化季环比自初值的-2.1%下修至-2.9%,货币政策正常化的时点和节奏或仍需进一步观察,植田和男与Himino在周内发言中均重申当前将维持超宽松的政策环境。

风险提示:通胀持续性超预期,全球货币政策收紧超预期,金融风险加剧。

来源:券商研报精选

上一篇:热点追踪丨寻找利润的新增长点

下一篇:鸿蒙概念股走强 九联科技涨超8%