明年全球半导体市场八大预测;联发科营收创新高;代工厂寄望AI服务器大爆发

今日热点

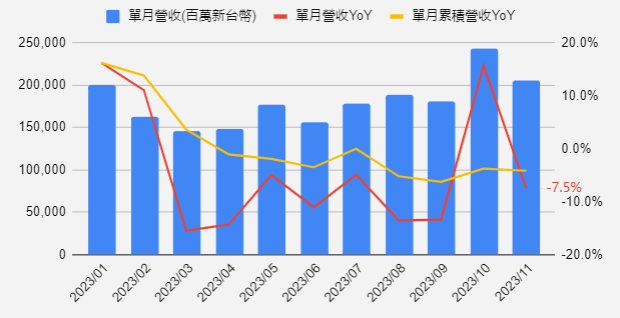

1. 台积电11月营收年减7.5%

2. 联发科11月营收为14个月以来新高

3. 明年全球半导体市场八大预测

4. 和硕连续3个月营收突破千亿

5. 广达11月营收创造今年单月新高

6. 仁宝看好2024年换机需求

7. 纬创、英业达对AI服务器寄予厚望

01

台积电11月营收年减7.5%

台积电11月合并营收2,060.26亿元,为今年次高、也是历年同期次高;累计今年前11月累计营收为1.98万亿元,表现略优于市场预期。

预期第4季营运有机会再度改写历史新高,全年合并营收若以新台币计算,在新台币汇率弱势情况下,全年营收可望年减个位数左右。

台积电11月合并营收月减15.3%,较去年同期减少7.5%;累计前11月合并营收年减4.1%。

对本季营运展望,台积电预估季合并营收将落在188亿-196亿美元区间,与第3季相比将季增8.8%-13.4%,中间值约11.1%,以新台币兑美元汇率32兑1美元计算,新台币营收约落在6,016亿-6,272亿元之间。

台积电10月及11月合并营收累计达4,492.29亿元,代表12月合并营收只要落在1,523.71亿~1,779.71亿元区间即符合预期。

外界认为台积电第4季财测将可望顺利达标,有机会触及中高标水准,更可望是今年最高点。

据了解,台积电第4季持续握有苹果3纳米制程大单,A17处理器订单持续投片之外,应用在Macbook及iPad等终端装置的M系列开始拉高投片动能,订单看到明年第1季,成为支撑台积电下半年营运至明年第1季的关键动能。

世界先进昨日同步发布11月自结合并营收达29.22亿元、月减9.9%,为今年4月以来低点,年减8.7%;累计前11个月合并营收为347.63亿元、年减28.9%,是三年以来同期低点。

由于晶圆出货量减少,成为11月合并营收低于10月的原因。

02

联发科11月营收为14个月以来新高

联发科11月营收430.71亿元,月增0.61%、年增19.23%,为近14个月以来新高。

手机需求回温,加上新一代旗舰芯片天玑9300出货助攻,预期联发科本季营收有机会达到财测的高标值。

联发科副董暨执行长蔡力行表示,因新一代旗舰芯片天玑9300开始出货,带动手机业务营收强劲成长,抵销智能装置平台季节性下滑。

联发科10月、11月累计营收858.82亿元,12月营收若达407亿元,即可达到财测高标。今年前11个月营收3,897.66亿元,较去年同期减少23.59%。

蔡力行看好联发科最新一代旗舰芯片天玑9300进一步提升CPU和GPU性能,配备强大AI处理单元(APU),可运行生成式AI大型语言模型,首款搭载手机将在今年底上市,在天玑9300出货带动下,第4季手机营收将继续成长,增幅再优于第3季。

在过去几个月,观察到整体渠道库存改善,尤其是在手机方面,联发科连续五季库存降低,第3季末库存周转天数已到90天的健康水位,预计整体库存环境在未来几季将继续改善。

03

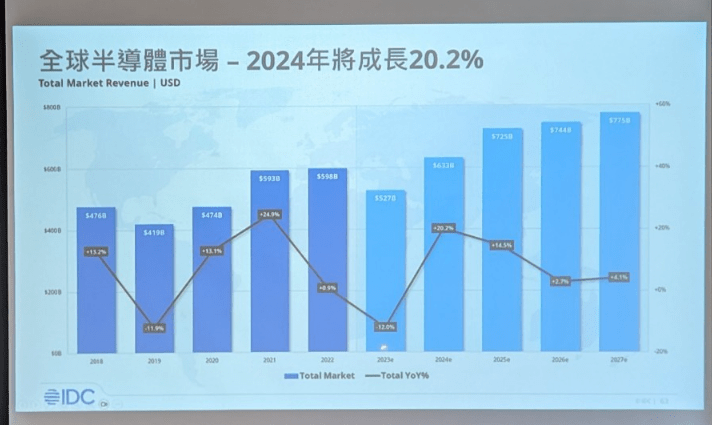

明年全球半导体市场八大预测

根据IDC最新研究显示,随着全球人工智能(AI)、高效能运算(HPC)需求爆发式提升,加上智能手机(Smartphone)、个人电脑(Notebook & PC)、服务器(Server)、汽车(Automotive)等市场需求回稳,半导体产业预期将迎来新一轮成长浪潮。

IDC资深研究经理曾冠玮表示,“半导体产品涵盖逻辑芯片、类比芯片、微元件与存储器等,存储原厂严控供给产出推升价格,加上AI整合到所有应用的需求之下,将驱动2024年整体半导体销售市场复苏,半导体供应链包括设计、制造、封测等产业,也即将挥别低迷的2023年”。

IDC预测2024年半导体市场将具备下列八大趋势包括:

2024年半导体销售市场将复苏,年成长率达20%

受终端需求疲弱影响,供应链库存去化进程持续,虽2023下半年已见到零星短单与急单,但仍难以逆转上半年年减20%的表现,预期2023年半导体销售市场将年减12%。

2024年在存储产业历经近四成的市场衰退之后,减产效应发酵推升产品价格,加上高价HBM渗透率提高、预期将成为市场成长助力。

伴随着终端需求逐步回温,AI芯片供不应求,IDC预期2024年半导体销售市场将重回成长趋势,年成长率将达20%。

ADAS(先进驾驶辅助系统) & Infotainment(车用资讯娱乐系统)驱动车用半导体市场发展

虽然整车市场成长有限,但汽车智能化与电动化趋势明确,为未来半导体市场重要驱力。

其中ADAS在汽车半导体中占比最高,预计至2027年ADAS年复合增长率将达19.8%,占该年度车用半导体市场达30%。

Infotainment在汽车半导体之中占比次之,在汽车智能化与联网化驱动下,2027年复合成长率达14.6%,占比将达20%。

总体来说,越来越多的汽车电子将仰赖芯片,对半导体的需求长期而稳健。

半导体AI应用从数据中心扩散到个人装置

AI在数据中心对运算力和数据处理的高要求以及支援复杂机器学习演算法和大数据分析需求下大放异彩。

随着半导体技术的进步,预计2024开始将有越来越多的AI功能被整合到个人装置中,AI智能型手机、AI PC、AI穿戴装置将逐步开展市场。

预期个人装置在AI导入后将有更多创新的应用,对半导体需求的增加将有正面刺激力道。

IC设计库存去化逐渐告终,预期2024年亚太市场将成长14%

亚太IC设计业者的产品广泛多样,应用范畴遍布全球。

虽然因库存去化进程漫长,2023年营运表现较为清淡,但各业者在多重压力的影响下仍显韧性,积极探索创新和突破的途径,在智能手机应用持续深耕之外,纷纷切入AI与汽车应用,以适应快速变化的市场环境,在全球个人装置市场逐步复苏下将有新的成长机会,预计2024年整体市场年成长将达14%。

晶圆代工先进制程需求飞速提升

晶圆代工产业受到市场库存调整影响,2023年产能利用率大幅下滑,尤其28nm以上的成熟制程需求下滑较重,不过受部分消费电子需求回温与AI爆发需求提振,12吋晶圆厂已于2023下半年缓步复苏,尤其以先进制程的复苏最为明显。

展望2024年,在台积电的带领下、Samsung及Intel全力发展、及终端需求逐步回稳下,市场将持续推升,预计2024年全球半导体晶圆代工产业将呈双位数成长。

中国产能扩张,成熟制程价格竞争加剧

中国在美国禁令影响下,积极扩增产能,为了维持其产能利用率,中国业者持续采取优惠代工价,预计此将对“非中系”晶圆代工厂商带来压力。

另外,2023下半年至2024上半年工控与车用芯片库存短期有去化要求,而该领域芯片以成熟制程生产为大宗,均是不利于成熟制程晶圆代工厂重掌议价权的因素。

2.5/3D封装市场爆发式成长,2023年至2028年复合年增长率(CAGR)将达22%

半导体芯片功能与性能要求不断提高,先进封装技术日益重要,通过先进封装与先进制程相辅相成,此将继续推进摩尔定律的边界,让半导体产业产生质的提升,而这正促使相关市场快速成长。

预计2.5/3D封装市场2023年至2028年年复合增长率将达22%,是半导体封装测试市场中未来需高度关注的领域。

CoWoS供应链产能扩张双倍,促动AI芯片供给畅旺

AI浪潮带动服务器需求飙升,此背后皆仰赖台积电先进封装技术“CoWoS”。

目前CoWoS供需缺口仍有20%,除了NVIDIA外,国际IC设计大厂也正持续增加订单。

预计至2024下半年,CoWoS产能将增加130% ,加上有更多厂商积极切入CoWoS供应链,预计都将使得2024年AI芯片供给更加畅旺,对AI芯片发展将是重要成长助力。

04

和硕连续3个月营收破千亿

受惠iPhone 15系列新机持续发酵,和硕连续3个月营收站稳千亿大关。

和硕表示,在新机效应下,通讯产品持续成为单季营收主力,预期第4季表现会是全年单季高峰。

和硕11月营收新台币1,167.81亿元,月减17.9%、年增2.9%。累积2023年前11个月营收累计达1.17万亿元、年减2.66%。

针对11月营收月减,和硕回应,消费性电子产品在第3季旺季高峰后,进入第4季淡季,客户订单动能相对趋缓,而通讯新品发表后,在出货高峰期后,也会经历拉货逐步趋缓,属于回归常态水准的正常过程,但通常主要营收高峰会在第4季,至于资讯产品出货量与上月持平,变化不大。

和硕共同执行长邓国彦表示,经过第3季旺季后,终端市场消费性电子与资讯产品需求在第4季有往下趋势,预告两大业务会有双位数衰退,但通讯产品在新机推出支撑力道下,成为单季营收主力,预估第4季营收表现会更好,且将是全年高峰。

至于消费市况,和硕则表示2024年优于2023年是肯定的,只是不确定能成长多少,原本预期全年可有双位数成长,则是下修至个位数。

05

广达11月营收创造今年单月新高

广达11月营收1,036亿元,重回千亿元大关,并恢复月增态势,月增13.3%,年减7.5%,但为今年单月新高。

市场指出,广达大客户苹果于10月底推出新款MacBook Pro,带旺笔电需求回暖,刺激11月营收缴出全年最佳的表现,市场看好市况持续升温态势不变。

广达前11个月营收累计9,927亿元、年减15.53%,全年营收再次问鼎“万亿元大关”。

广达11月笔电出货较10月上涨31.03%、出货量达380万台,但较去年同期仍年减11.62%。内部认为,第4季出货表现符合原先预期年减双位数百分比的预估,随着市况复苏力道增强,乐观看待后续走势。

有关AI服务器出货进度,广达指出,虽然仍有听到上游CoWoS产能不足的传闻,但明年首季上游应该就会将产量提高,上游如能有产量支援,对广达出货有利,对于后市不看淡,旗下AI服务器业务表现将会再成长,而AI服务器营收占比,也将再持续扩大。

06

仁宝看好2024年换机需求

仁宝11月营收较10月下滑3.3%、至846.4亿元。

仁宝指出,下滑的主因是受到旗下非PC产品出货量减少所致,累计前11月营收 8771.77 亿元,年减 12.3%。

据悉,包括代工厂广达、仁宝、纬创、英业达在内,普遍认为笔电市场已开始复苏,预估最明显的成长幅度,将落在2024年。

仁宝预估,2023年PC会有10至15% 的衰退,不过预期PC明年逐步回温的大方向不变,有望恢复正成长。

总经理翁宗斌则认为,笔电供应链复苏趋势已显现,业者皆看好出货将逐季扬升,尤其商用市场已太久没更新,2024年应该会涌现一波换机需求。

07

纬创、英业达对AI服务器寄予厚望

代工大厂纬创11月营收764.35亿元,因上个月笔电出货基期偏高,营收月减2.5%,年减13.7%,前11月合并营收为7,918.85亿元,年减10.8%,符合原先内部预估略为衰退的走势。看好服务器缺料改善、AI服务器器出货逐步放量,促进营收有望重返逐月向上态势。

纬创旗下三大产品11月出货呈逐月增长态势,笔电出货180万台、月增5.8%、年增20%,桌机出货80万台,与持平前月、年增14.28%,显示器出货量至85万台,月增6.25%,年减5.55%。

纬创认为明年首季将进入传统淡季,旗下笔电与桌机产线的出货量恐双位数下滑,但一般服务器及AI服务器表现,都维持强劲的成长态势,团队积极投入AI PC的布局,带动旗下PC产线的出货。

英业达11月营收441.4亿元,月增9.25%,持平去年同期,市场认为显示服务器市场有回春迹象。

公司看好,在上游缺料明显改善、AI服务器启动出货等利多加持,明年AI服务器占营收表现有机会达倍数成长。

英业达前11月合并营收达4,712.17亿元、年减6%。

英业达指出,旗下AI服务器已出货,近期也成为芯片大厂超微(AMD)最新AI产品的供应链名单。

英业达近年加强AI布局,客户包括芯片大厂AMD及NVIDIA,虽然一度受到市场缺料影响高阶服务器出货受到拖累,但料件调度形势转好,明年首季出货放量将再增添新动能。