终成港股“自动驾驶第一股”,知行科技的喜与忧|钛度车库

图片来源:视觉中国

12月20日,自动驾驶解决方案提供商知行科技终于在香港联交所主板挂牌上市。自此,港股“自动驾驶第一股”也算尘埃落定。

知行科技IPO的准备工作早在一年之前就已经开始。去年4月份,知行科技在对外披露C+轮融资时就已经透露,公司将在不久后开启Pre-IPO的融资,启动科创板上市进程。不过,今年年初则被曝出改道港股。

IPO发行价为29.65港元/股,开盘股价为29.55港元,截至收盘,跌12.82%,报25.85港元。

敲钟上市寻求资本助力,对于知行科技甚至整个行业来说都算是好消息,但翻开招股书,知行科技也面临着下一步落脚何处的窘境。

增收难增利

知行科技成立于2016年,当时自动驾驶领域风最大的地方是高阶自动驾驶,也就是经常听到的L4。但知行科技并没选择这一方向,而是从L2的“自动驾驶中央控制器”入手切入行业。

这一路线与创始人的背景关系密切。知行科技创始人宋阳毕业于中国科学技术大学电子与信息工程专业。随后在博世经历了10年多的职业生涯,历任初级硬件工程师、项目经理、部门经理及研发总监,曾是博世中国智能驾驶研发部开创人。2014年,宋阳加入全球四大汽车安全系统供应商之一的美国KSS,创建自动平安事业部,担任KSS自动平安中国区总经理。

在知行科技成立几年之后,由于高阶自动驾驶商业化迟迟无法破局,叠加外部融资环境变化,L4开始经历退潮。反观曾经被很多人认为“不性感”的L2,则在技术发展、政策与市场需求等多重利好的驱动下,成为了自动驾驶赛道的“香饽饽”。

知行科技的收入也开始顺势发生变化,在2022年,营收迎来爆发增长。

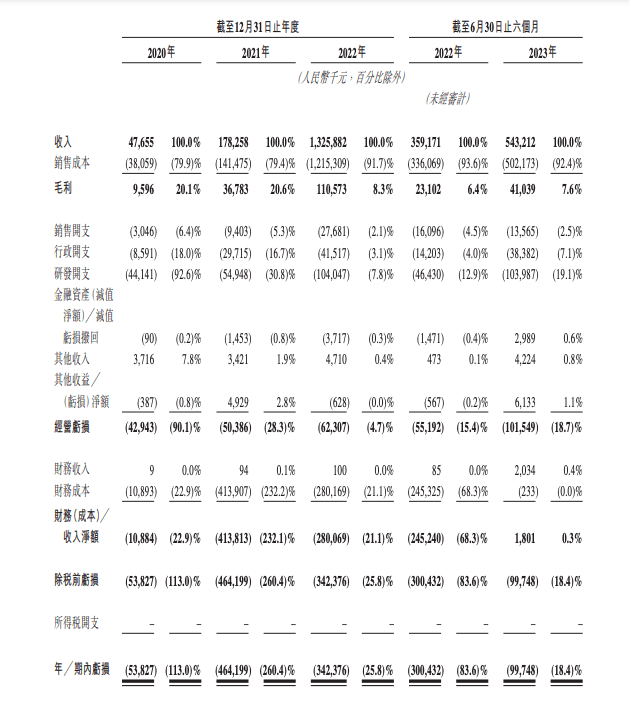

招股书中显示,2020年、2021年、2022年,知行科技的收入分别为4765.5万元、1.78亿元、13.26亿元。2023年上半年,收入达5.43亿元。也就是,从2020年到2022年,营收规模增长了27倍。

知行科技收入

然而,爆发式增长的营收之下,知行科技却增收难增利。

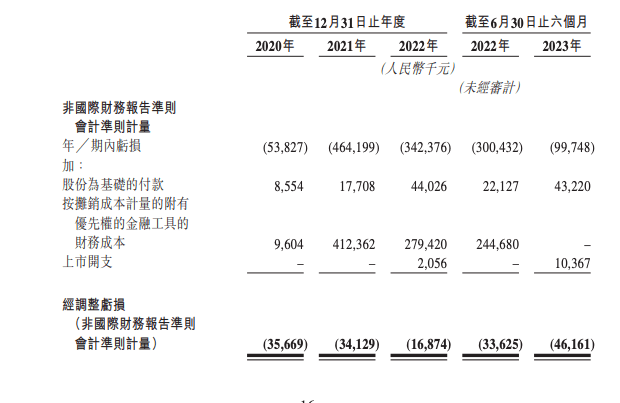

2020年、2021年、2022年,知行科技经调整后净亏损分别为0.36亿元、0.34亿元和0.17亿元。虽然2022年净亏损有较大幅度收窄,但2023年上半年经调整净亏损再次扩大至0.46亿元,同比增加37.28%。

知行科技经调整后净亏损

增收难增利的一大主要原因是知行科技的毛利率持续走低。2020年、2021年、2022年及2023年前六个月,知行科技的分别为20.1%、20.6%、8.3%及7.6%,整体呈下降趋势。

对此,知行科技也在招股书中解释,尽管自动驾驶域控制器的毛利率从2021年的5.3%上升至2022年的7.4%,但由于尚未完全实现规模经济导致了亏损。

95%的收入来自吉利

高度依赖上游供应商和下游单一大客户,是知行科技发展的另一隐忧。

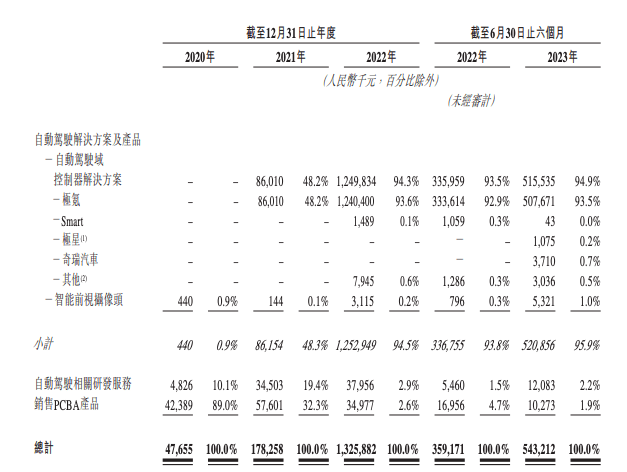

知行科技的业务主要由两部分构成,即与Mobileye合作开发的SuperVisio及自主研发的iDC系列,包括iDC Mid及iDC High。此外,知行科技还提供智能前视摄像头(iFC)产品。

目前,知行科技已经交付自动驾驶域控制器约13万台。其中,大部分为向吉利提供的SuperVision。

在招股书中,知行科技表示,自2021年6月起获吉利集团聘请为非独家供应商。

2021年至2023年上半年,吉利贡献的收入分別为9450万元、12.78亿元、5.16亿元,占知行科技同期收入的53%、96.4%及95%。

从具体车型来看,知行科技为吉利旗下的极氪001、极氪009,以及极氪001(欧洲版)提供SuperVision。2021年至2023年上半年,知行科技为极氪提供的自动驾驶域控制器解决方案分别占总收入的48.2%、93.6%、93.5%。

知行科技不同业务的收入

不过,对于依赖吉利这一单一客户的行为,知行科技也在招股书中表示,正在拓展更多的客户。目前,已经获得16家OEM客户的相关定点函,包含长城、奇瑞、东风汽车等。

招股书中透露,知行科技是奇瑞汽车星途揽月及星途凌云车型的自动驾驶解决方案供应商,该车型搭载IDC Mid产品。预计奇瑞汽车的两款车型将于2023年下半年出口海外。此外,知行科技分别于2023年6月及8月收到奇瑞的两份定点函,为其即将推出的车型开发自动驾驶解决方案。

与的合作,则是预计将在其即将上市的车型中推出iFC 2.0。

另外,知行科技除了是东风柳州风行M4及风行SX5G的供应商,还会在其风行M6车型上推出iDC Mid。

不过,知行科技在招股书中也坦诚,定点函不一定会落实,也可能会被终止。

除了收入极其依赖吉利之外,知行科技的供应商也较为集中,这点也让外界感到担忧。

招股书显示,2020年至2023年上半年,知行科技向前五大供应商的采购总额分别占其总采购额的53.4%、78.9%、96.0%和95.0%。其中,Mobileye除了在2020年是其第二大供应商之外,2021年到2023年上半年均是第一大供应商,分别占知行科技总采购额的13.6%、54.6%、69.2%及90.3%。

知行科技主要向Mobileye采购用于SuperVisionTM解決方案的自动驾驶控制器的基础版本以及用于iFC产品的EyeQ系列SoC。

比如在与极氪的合作中,知行科技向Mobileye采购SuperVision的基础版本,并根据后者的需求为不同车型定制及增强系统架构。知行科技本身不负责组装和制造,仅负责SuperVision在量产前的车辆集成、测试及验证,并在量产后负责OTA升级、功能测试等。而其中的核心软件为Mobileye所有,并不对知行科技开放。

在招股书中,知行科技也提及这一风险。“依赖第三方供应商且由于我们产品中的一些原材料及主要不见来自单一或有限的供应商来源,我们很容易受到供应短缺、部件交货时间长、供应变化和业务关系转变的影响,任何该等情况均可能中断我们的供应链,并可能推迟我们向客户交付产品。”

年初科技成功登陆美国之后,自动驾驶公司上市便一直成为行业关心的热门话题。由于自动驾驶一直面临着商业化落地、规模化量产、长尾问题难解决,以及持续的大量研发资金投入,为了粮草充足,一众自动驾驶公司拼尽全力去冲刺IPO。

只是从已经在美股上市的、在港股上市的知行科技来看,相比上市,上市之后的淘汰赛,才是自动驾驶公司要直面的下一个更难的难题。

(本文首发钛媒体App,作者|韩敬娴,编辑|张敏)