白酒“三脚猫”,华润忙到点上了吗?

文丨金铎 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为3000字)

事实证明,专业不对口的王者带青铜,很难。继经营范围新增餐饮服务之后,金种子酒在近日又闹了一出变卖地产给大股东的戏码。眼看2023年接近尾声,金种子酒这波年尾“扫货”操作让不少人猜测,是为了实现扭亏。

2023年是华润入主金种子酒后的第一个完整财年,也是华润主导金种子酒经营的第二年。根据华润啤酒董事会主席侯孝海“啤白双赋能,白白共成长”的构想,2023年属于“第一年探索,第二年发展,第三年变强”的第二阶段,在白酒板块依旧吊车尾的金种子酒显然还没有走入“规划”。

华润在啤酒行业或许能手刃燕京拳打惠泉,但跨界走到白酒领域,一个金种子酒尚且难以拉拔,后面拖着的金沙酒业、景芝白酒等一串嗷嗷待哺的小酒企,它又得拿什么去盘活呢?

1

高不成低不就

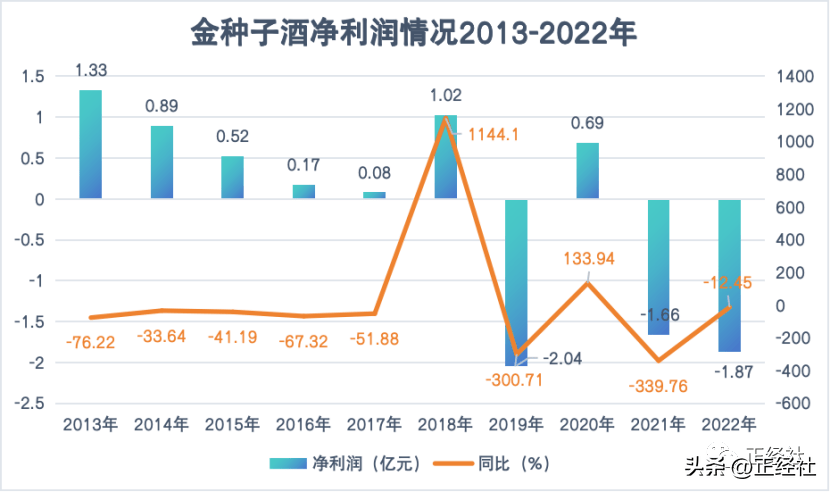

用卖地来修饰业绩这活儿,金种子酒熟。

2018年、2020年,就通过政府土地征收补偿先后获得0.92亿元、2.16亿元的收益。这两次“卖地”也是金种子酒自2013年以来,唯二两次净利润同比增幅为正的日子。其中,2020年更是卖地完成了扭亏为盈。

图表来源:正经社根据财报数据整理制作

《正经社》分析师梳理金种子酒的净利润曲线发现,2018年、2020年确实强行止住了净利润下滑,但整体下滑乃至亏损的趋势却没刹住车。所幸在“净利润+营业收入”组合指标的退市新规下,金种子酒2023年即使继续亏损也不一定会有退市压力。

不过,对于实际掌舵的华润而言,就难免有点如鲠在喉了。

2022年2月16日,华润战投受让阜阳投资所持金种子酒集团49%股权,成为金种子酒集团第二大股东。金种子酒也成为继景芝酒业之后,华润白酒版图中的另一杯酒。

“啤酒一哥”下场饮白酒,本是同根生,看起来比起此前金针菇、理财担保、零食瓜子儿去跨界白酒要靠谱得多。

华润在入驻金种子酒后的一系列操作,也在向世人宣示着自己在白酒领域如何如何“专业”。

首先在管理上对金种子酒进行大换血。先是在去年7月将何秀侠、何武勇、金昊等具备市场和财务经验的华润系高管派驻到金种子酒稳局面,而后又在今年3月和7月将杨云、刘辅弼两位华润老兵调来压舱。

其次是在品牌驱动上制定了“一体两翼重在一体”的新战略,提出围绕以馥合香为主的高端化产品线布局,并以华润系资源为依托对金种子酒(主要是中低端产品)进行渠道赋能。

这一系列动作似乎是想利用自身的渠道优势,打造一个全新的“金种子酒”。不过,业绩的不如人意打破了所有人的幻想。

金种子酒财报显示,2022年的营收和净利润分别为11.86亿元、-1.87亿元,分别同比减少2.11%、12.45%。而在铆足了劲儿的高端化战略下,2022年中高档白酒的毛利率为52.28%,同期,隔壁老乡古井贡酒、迎驾贡酒、口子窖的高端产品毛利率则分别为84.5%、76.67%、75.61%;同规模酒企中,酒鬼酒内参系列的毛利率为91.63%,天佑德酒的中高档酒则为75.08%。

横看竖看,金种子酒在高端市场的竞争力都几乎可以说微乎其微。

背负向高无能的压力进入2023年,金种子酒处境并没有太大改善。数据显示,2023前三季度,金种子酒净利润为亏损0.35亿元,尽管相较上年亏损额有所收窄,但却是A股19家上市白酒企业中(顺鑫农业不参加比较)唯一亏损的一家。

需要注意的是,在意识到金种子酒冲击高端的难度之后,华润将产品战略调整成了“低端酒优先发展,高端酒聚焦省内市场”。也即从原来的无条件冲击高端改为先稳低端再冲高端,高端化战略的优先级向后退了一步。

理论上,今年3月推出的战略单品“头号种子”(售价68元/瓶)投入到华润啤酒渠道后,能一定程度上在中低端市场激起水花。但从结果来看,打着“馥合香新品”口号的头号种子并没有掀起类似酒鬼酒馥郁香型一样的市场风波。

向高,高不成;向低,低不就,即便有了华润的加持,金种子酒依然还是那个上下都没走通的边缘酒企。(早在《华润啤酒,一哥的“金手铐”》一文中,《正经社》分析师就曾谈到,白酒与啤酒在销售渠道、消费场景、消费客群等方面都存在较大差异,华润啤酒虽然做了多年啤酒,但在啤酒上的优势恐怕很难直接复制到白酒业务上。)

2

不做棋子做棋盘

从基本盘来看,无论是10亿出头的体量,还是白酒板块吊车尾的位置,以及难以打开销路的品牌影响力,金种子酒都算不上一个优秀的白酒企业,甚至相比于华润手底下景芝酒业、金沙酒业两家非上市酒企,也未必有足够的优势。

但金种子酒仅凭“华润旗下唯一一家上市白酒企业”这一身份,就能跨越基本盘不足,在华润白酒版图中占据至关重要的一席之地。尤其是在注册制下白酒A股上市“被禁”,金种子酒更是被许多人解读为华润白酒版图的“壳资源”。

《正经社》分析师注意到,该观点认为,金种子酒会成为华润白酒布局的上市平台,以及华润白酒资产的收纳器,同时在吸纳新的白酒资产过程中,有效规避白酒企业无法上市的难题,为华润系白酒进行资本运作提供发展基础。

也就是说,自入了华润的局,金种子酒就不再是代表“金种子酒”,而是代表“华润白酒集团”这样一个新的期待,这也是为什么华润的收购能让投资者们狂欢。

华润与阜阳投资签订受让金种子集团股份协议的消息,让金种子酒的股价好一番陡峭攀升,2022年3月18日,就从2月初的13元/股上下(前复权,下同)一路飙升到了32.87元/股,短短一月间飙涨了一倍还多。

投资者看重的是金种子酒的成长力吗?有这份考量,但不多。在更多人眼中,金种子酒的股价代表的是他们对华润收购新资产的期待值,是华润白酒资产并入金种子酒的可能性,是新的白酒集团在白酒竞争中所具备的价值——这些,与金种子酒作为自己的关联性已经开始薄弱了。

换句话说,金种子酒并不是华润白酒版图中的一枚棋子,而是华润白酒版图这张“图”本身。

3

一拖三还没忙到点上

将酒企以“平台化”模式进行运作的方式,隔壁复星和舍得酒业已经走出了第一步。2023年初,豫园股份轮值总裁、舍得酒业董事长倪强提出了舍得酒业将向“平台型企业进化”这一大方向,即复星将以舍得酒业为“媒介”打通包括酒业发展、生态酒旅、供应链生态等业务的纵深发展。比如,复星通过舍得酒业实现了对夜郎古酒庄的控制,并完成了对酱酒的布局。

比起复星已经进入平台化运作的模式,华润当前的布局更像是要走早期华润啤酒称王的那条路。梳理华润啤酒的发展经历可以看到,从1993年与沈阳啤酒厂合资成立“华润雪花”开始,华润一路攻城略地,将圣泉啤酒、大连啤酒、蓝剑啤酒、狮王啤酒等品牌在内的98家啤酒厂,一路狂飙成为啤酒市场的“王中王”(详见《华润啤酒,一哥的“金手铐”》)。

可以说,华润啤酒是近百个啤酒品牌共同组建而成的,一系列收购也确实直接将华润啤酒推上了“啤酒一哥”宝座。按理来说,华润的确可以借鉴当年啤酒成王之路,为白酒版图临摹出一条相似的成功路径。

不过需要注意的是,相比于30年前的啤酒竞争,当前白酒竞争与之有几点不同:其一是当时啤酒行业巨头尚未形成垄断性优势,区域酒企仍有争抢空白市场的机会,而白酒行业当前集中化发展已经如火如荼;

其二是华润雪花主导的市场份额争夺时期,优质标的较多,而当前白酒行业会进行重组的优质标的较少,且价格昂贵。

这让华润白酒版图的铺设相较于华润雪花而言,在时间和资金上都要花费更为巨大的成本。

从成本上考虑还是从效率上考虑,复星集中一点输出,将舍得酒业平台化运作显然比雨露均沾、既要又要的扩张更省心省力。

《正经社》分析师发现,华润一边在纠结上市公司金种子酒的成色并花费精力维护其品牌影响力;另一方面又提出以金沙酒业为龙头打造“1个龙头+N个地域品牌”的发展格局,陷入了既要又要两头大的窘迫境地。何况,还有一个等待它“赋能”的景芝酒业。

一个华润,忙得三头都大。

雪上加霜的是,忙里忙外还没忙到点上。比如,上述提及华润在接手金种子酒后大谈高端化,丢了大众市场的本心也没走进高端市场的内核;再比如,拿下金沙酒业之后推出“金沙小酱”填补起光瓶小酱酒市场空白,但受困于渠道库存积压而无路可销等等。

或许,华润也认可了复星与舍得酒业的运作模式,所以提出了“1个龙头+N个地域品牌”的发展策略,但无论是金种子酒作为平台,还是金沙酒业作为龙头,在台子都没有搭起来的情况下,说再多都是空中楼阁。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权