IPO首发上会动态丨12月1~15日审5过4,杰锐思因重大事项被取消审议

据IPO财讯统计,2023年12月1日至15日,A股中有5家企业迎来首发上会,分别是来自于科创板的深圳市龙图光罩股份有限公司(以下简称“龙图光罩”)、来自创业板的江苏中润光能科技股份有限公司(以下简称“中润光能”)和苏州杰锐思智能科技股份有限公司(以下简称“杰锐思”)、来自上证主板的中盐安徽红四方肥业股份有限公司(以下简称“红四方”),以及来自北交所的北京云星宇交通科技股份有限公司(以下简称“云星宇”)。

根据审议会议结果公告,龙图光罩、中润光能、红四方、云星宇首发均获通过,杰锐思在上会前夕因出现重大事项被取消审议。

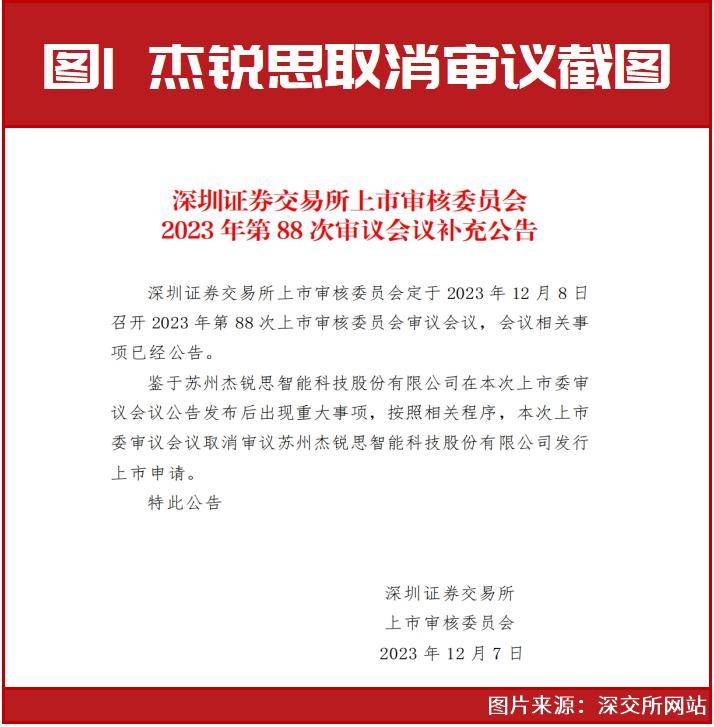

杰锐思上会前夕被取消审议

12月7日,根据深交所上市审核委员会公告显示,鉴于杰锐思在本次上市委审议会议公告发布后出现重大事项,按照相关程序,本次上市委审议会议取消审议苏州杰锐思智能科技股份有限公司发行上市申请。但对于何种重大事项,公告中并未提及。

根据招股书(上会稿),杰锐思是专业从事智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售的科技型企业,公司依托自研的力学检测技术、精密运控技术、机器视觉以及深度学习算法等技术,逐步开发出具有一定市场竞争力的智能检测设备和智能生产组装设备(线)。在3C业务领域,凭借先进的力学检测、视觉检测及智能生产组装等技术,公司已具备核心竞争力,积累了包括苹果、微软等品牌商及其主要供应商比亚迪、立讯精密、捷普、富士康等优质、稳定的客户资源。

2020年至2023年上半年,杰锐思分别实现营收4.34亿元、5.57亿元、6.27亿元、1.91亿元; 归母净利润分别为3211.36万元、6248.30万元、8303.96万元和235.05万元。 此次冲击创业板,杰锐思拟募资6.04亿元,用于智能装备产业化建设、研发及数据中心建设和补充运营资金。

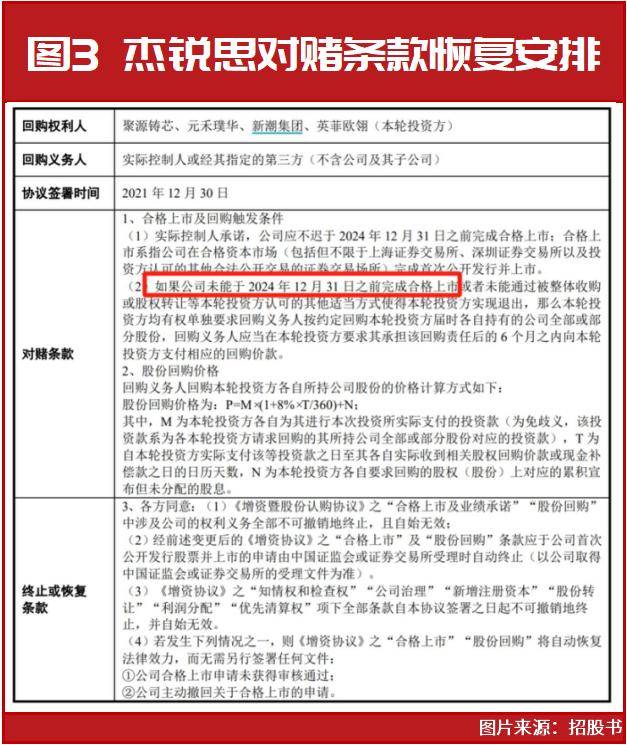

IPO财讯注意到,杰锐思部分股东在投资或受让公司股份时,与公司及控股股东、实际控制人签署了对赌协议。招股书显示,根据《苏州杰锐思智能科技股份有限公司增资暨股份认购协议》中所约定的合格上市及股份回购等条款自公司首发申请受理之日起自动终止,同时保留了恢复安排,具体如下:

对此,杰锐思在招股书中提示风险称,根据各方签署的补充协议,涉及公司作为当事人的对赌协议已终止;涉及控股股东、实际控制人作为义务承担主体的对赌条款采用附恢复条款的清理方式进行处理,即对赌条款自公司递交本次发行申请材料时终止,如果未来公司首次公开发行申请被撤回或审核未通过,该等对赌条款将重新生效,公司控股股东、实际控制人可能存在股份回购义务,进而使得公司存在股份情况发生变化的风险。

审议会议现场问询的主要问题

龙图光罩 :请发行人代表结合公司募投项目进展、相关技术储备情况、第三代半导体掩模版市场空间及竞争格局等,说明本次募投项目的技术和经济可行性。请保荐代表人发表明确意见。

红四方 :请发行人代表结合尿素行业生产经营特点,公司尿素产品生产经营决策机制,与红四方控股的关联交易、定价模式、行业惯例等,说明:(1)尿素产品生产经营模式是否影响发行人的独立性、是否构成对控股股东的依赖,若红四方控股合成氨生产经营发生重大调整是否可能对发行人持续经营能力产生重大不利影响;(2)向红四方控股采购液氨价格是否公允,是否存在通过关联交易调节发行人成本费用或利润、对发行人利益输送的情形。请保荐代表人发表明确意见。

云星宇 :关于同业竞争与关联交易。请发行人:(1)结合产品和服务分类,进一步说明除高速公路智慧交通系统集成业务外,控股股东控制的其他企业与发行人的主营业务是否存在同业竞争。(2)结合报告期内在手订单及收入预计实现情况、市场开拓情况、未来经营规划等,进一步说明发行人获取关联方订单的独立性及合规性,是否具备独立面向市场获取订单的能力,对关联方是否存在重大依赖。(3)说明北云服务2021年完成迁址、取得厂商专项授权、开展经营活动的具体情况,发行人向北云服务采购硬件的品牌、型号、单价及数量,成都市公安局指定采购而未直接采购的原因,发行人采购商品至销售商品过程是否属于贸易,销售利润实现情况及是否公允,相关会计处理未作净额法确认的合理性。请保荐机构、申报会计师核查上述事项并发表明确意见。

中润光能 :1.经营业绩问题。根据发行人申报材料,发行人主营业务为高效太阳能电池片的研发、生产和销售。报告期内发行人营业收入分别为 253292.91万元、508890.60万元、1255206.39万元、1076890.70万元,净利润分别为12411.37万元、 -19645.84万元、 83416.16万元 、93408.08万元,主营业务毛利率分别为12.56%、5.28%、14.11%、15.00%。

请发行人 :结合硅片价格走势、行业发展周期、主要技术路线、自身竞争优劣势等,说明报告期内经营业绩波动较大的原因及合理性,未来业绩增长是否具有可持续性。同时,请保荐人发表明确意见。

2. 财务内控规范问题。 根据发行人申报材料,报告期内,发行人曾经存在转贷、不规范票据使用、个人卡收支款项、与第三方进行资金拆借、被实际控制人及其关联方占用资金等财务内控不规范情形。

请发行人: (1)说明上述财务内控不规范情形的原因,是否存在体外资金循环的情形; (2)说明资金占用对发行人内控制度有效性是否构成重大不利影响,发行人对上述财务内控不规范情形整改和规范情况; (3)说明相关内控制度是否健全有效。 同时,请保荐人发表明确意见。