美联储大变脸扯下拜登经济学的“皇帝新装”,“做多中国”变新趋势可期!

美联储大变脸扯下拜登经济学的“皇帝新装”,“做多中国”变新趋势可期!

本文作者:中航基金邓海清

北京时间12月14日凌晨,美联储11月议息会议连续第三次利率决议按兵不动。FOMC声明显示,将评估需要“任何”额外加息的程度。点阵图显示过半美联储官员预计明年至少降息三次,每次25个基点,近三成官员预计至少降四次。

在之后的新闻发布会上,鲍威尔表示,“什么时候开始降息这个问题开始出现在人们的视野中,这显然是全球讨论的一个话题,也是我们今天在会议上讨论的一个话题。”

种种迹象表明,美联储加息周期大概率结束,明年美联储降息周期开启基本已成为定局。

美联储政策急转弯,“变脸式转向”,到底为何?这种变脸之后,又会对全球市场带来什么影响呢?我们认为:

(1)“最没有独立性的美联储主席”鲍威尔的此次转向,掀起了美国所谓“疫后经济繁荣”的底裤——货币注水繁荣而非技术进步或生产率提升带来的繁荣。“负债驱动的繁荣”是拜登经济学的本质,繁荣的持续必须依赖财政赤字扩张或降息大放水。进入大选年,财政赤字扩张被民主党遏制,拜登经济学寄希望于美联储降息“续命”。

(2)跟历史上的历次加息对比来看,美联储此轮暴力加息意外提早结束,未能完成“收割机”的大任务。面对全球流动性快速收紧、汇率贬值的压力,中国和其他金砖国家的经济表现出超预期的韧性,日本、欧洲也在衰退和贬值的悬崖边成功刹车止步,美联储暴力加息未能如愿实现从其他国家吸血提升自己功力的战略目的。

(3)中国外部环境压力缓解。一定程度上来说,在中美大国博弈的过程中,中国扛住了贸易战、芯片科技战之后,再一次扛住了货币金融战的攻击。

(4)强美元周期将提前终结,人民币汇率贬值周期结束,升值周期开启。全球资产配置地理结构进入新周期,美元资产和人民币资产再次迎来平衡点变化,“东升西降”成为可能。港股和A股、房地产等人民币资产的最艰难时期结束,“做空中国”论调可休矣,做多中国有望成为全球资产配置的新趋势。

详细分析如下:

一、“最没有独立性的美联储主席”鲍威尔的此次转向,揭开了美国所谓“疫后经济繁荣”的底裤——货币注水繁荣而非技术进步或生产率提升带来的繁荣

自耶伦以来,美联储自诩的独立性越来越受到市场的质疑。鲍威尔也多次屈从执政党的政治压力调整货币政策,“政府官员”色彩浓厚。例如,2019年初,时任美国总统特朗普表示,一度曾经考虑解雇鲍威尔。于是在2019年1月份的议息会议上,鲍威尔马上宣布美联储将暂停加息,并在2019年底结束资产负债表正常化。

美联储和鲍威尔这一次的 “鸽派转向”,也是为了给拜登经济学“续命”。

(一)拜登经济学的本质——负债驱动的繁荣

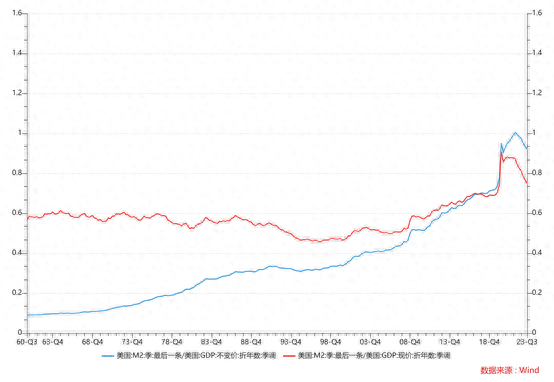

拜登经济学的本质,就是一次彻底的“负债驱动的繁荣”。以美国1960年代以来的M2/GDP的比例作为考量货币效率的指标,可以发现,2019年之后,特别是2020年以来,美国单位货币对应的GDP显著下降,货币效率显著降低,对应的是生产效率的降低而非提高。

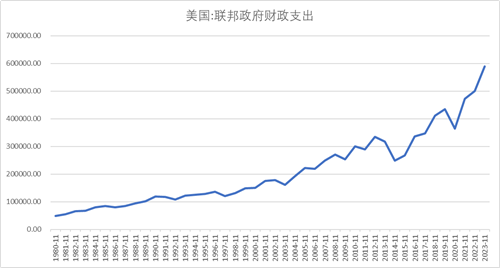

美国经济的表面繁荣主要依赖财政支出和赤字的大幅扩张。今年1-11月,美国联邦政府财政支出同比增长了17%,而财政支出规模比鲍威尔上任之前的2017年增加了70%。而同一时期,中国考虑政府基金收入在内的广义财政支出仅增长了42%,大幅低于美国。

(二)美联储意外转鸽的重要原因——美国财政扩张无以为继,拜登经济学遭遇“失灵”危机

2024年是美国的大选年,拜登亟需继续维持美国经济和就业的景气度,从而赢得选票。2023年,由于美国财政支出的扩张,拜登经济学得以持续,“负债驱动的繁荣”未被戳破。但进入2024年,随着美国总统大选年两党斗争加剧,美国两党关于政府预算案的博弈可能进一步加剧,共和党控制的美国众议院大概率会限制拜登的财政支出预算,拜登经济学遭遇“失灵”危机。

(三)为了维持美国经济和资本市场的繁荣,降息灌水“药方”迫在眉睫

从美国2000年以来的资本市场表现去看,道琼斯指数年线的下跌次数屈指可数,分别是2000-2002年、2008年、2015年、2018年、2022年。对应的时期要么是泡沫破灭、要么是货币紧缩时期。在大选年,经济和资本市场的表现是选票的重要影响因素。在负债驱动的繁荣下,美国经济和资本市场繁荣只能靠两手——要么是降息大放水,要么是财政赤字输血扩需求。2024年拜登政府通过财政赤字输血扩大需求的能力显著下降,推出降息灌水的“药方”迫在眉睫。

二、美联储此轮暴力加息意外提早结束,未能完成“收割机”的大任务

从历史上看,每次美联储的加息紧缩周期,都会给全球造成重大冲击,华尔街资本则趁机“趁火打劫”。1980年代初的紧缩周期,拉美主权债务危机。1986-1989年的紧缩周期,日本经济泡沫破裂。1990年代的紧缩周期,东南亚金融危机;2004-2006年的紧缩周期,全球金融危机;2015-2018年的紧缩周期,南美再度爆发金融危机。

而在本轮美联储近20年来最快速、最暴力的加息中,中国和其他金砖国家的经济表现出超预期的韧性,日本、欧洲也在衰退和贬值的悬崖边成功刹车止步,美联储暴力加息未能如愿实现从其他国家吸血提升自己功力的战略目的。

三、中国外部环境压力缓解,再次顶住了国际货币金融战的攻击

一定程度上来说,在中美大国博弈的过程中,中国扛住了贸易战、芯片科技战之后,再一次扛住了货币金融战的攻击。人民币汇率和资本市场并未失控,房地产金融风险也得到缓释。从结果上看,中国经济今年大概率能够实现5%以上的经济增长,市场信心也逐渐恢复。

随着美联储加息周期结束和美国经济增速下滑,中国面临的外部压力得到缓解,财政货币政策的空间打开,可以更好地“以我为主”,推动中国经济高质量发展。

四、人民币升值周期开启,做多中国有望成为全球资产配置的新趋势

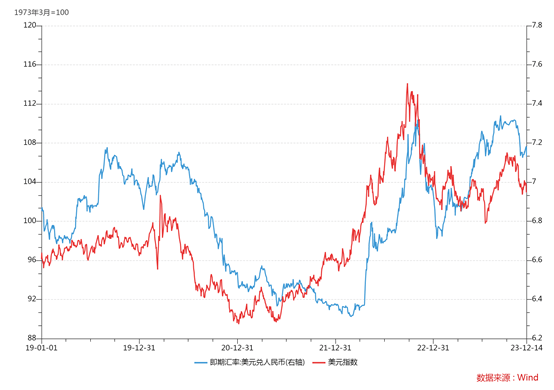

随着美联储加息周期结束和降息周期开启,强美元周期将提前终结,人民币汇率贬值周期结束,升值周期开启。

中央经济工作会议提出,2024年要加大宏观调控力度,积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。明年中国经济增速大概率继续维持5%左右,居民就业和收入将继续改善。

在中美经济增长剪刀差和中美货币政策剪刀差持续收窄的影响下,人民币汇率将重新向疫情前的中枢回归,中短期看有可能重新回到6.5的中枢位置。基于中国高质量发展,劳动生产率向上提高的逻辑,长期看人民币兑美元汇率有可能向上突破6。

全球资产配置地理结构进入新周期,美元资产和人民币资产再次迎来平衡点变化,“东升西降”成为可能。港股和A股、房地产等人民币资产的最艰难时期结束,“做空中国”论调可休矣,做多中国有望成为全球资产配置的新趋势。

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)