鹏华基金陈龙:风起科创100,科技驱动未来

12月20日-22日,格隆汇主办的“第八届·全球投资者嘉年华·2024”在深圳举行。在投资高峰论坛上,鹏华基金量化及衍生品投资部副总经理陈龙发表主题为《风起科创100,科技驱动未来》的演讲。他指出,如果还可以迎来一轮新的牛市,弹性最大的方向可能会诞生在科创板。

陈龙认为:A股这么多年有一个很明显的规律,就是不论是结构性的牛市还是全面的牛市,基本上都跟着产业趋势走。而每一轮的产业趋势都会诞生一批新的公司,这批新的公司往往会聚集在一个新的板块当中。

复盘过去的十年,更具代表性以及大家讨论更多的是创业板。创业板从2009年开板,走过两轮较大的牛市,第一轮是从2012年底到2015年底,以移动互联网和消费电子为代表的一轮新产业趋势。第二轮的行情是起始于2020年底,以新能源和生物医药为代表的新一轮产业趋势。

而未来5-10年,产业趋势毫无疑问聚焦在数字经济、人工智能以及新一代信息技术。

所以,我们认为未来在新的产业趋势下,会诞生一批较优秀的公司,这些公司大概率会在科创板诞生。

以下为格隆汇整理的精华内容:

1

科创板连迎政策利好

陈龙:科创板从2021年中达到高点,随后开启了历时两年多的调整。之所以调整有两方面原因,一方面就是新股估值炒得比较高,另一方面是资本减持带来的压力非常大。

而当下的监管政策,较为利好科创板。

今年8月24日,证监会出台了一揽子活跃资本市场的政策。一方面控制了IPO的节奏。原来IPO在科创板是数量比较集中的,这对整个科创板的股票供给压力较大。

另一方面对减持做出了限制。证监会从股价、分红等方面对大股东的减持做了一定约束,使得原来推动整个板块不断调整的资金力量被削弱。

在这项政策推出后,基本上整个科创板达到了阶段性见底,虽然沪深300表现非常弱,但是科创板基本没有再跌破8月下旬的低点,可以说监管政策起到了关键的作用,扼杀了产业资本进一步减持的动能。

除此之外,监管还鼓励上市公司做回购以及增持,所以科创板近几个季度的回购金额都有明显增长。

另外,从资金层面来看,无论是像公募基金这类做配置的基金,还是通过ETF参与科创板的交易型基金,都呈现出资金不断流入的态势。

2

科创100的四大优势

下面我从几个方面谈一下科创100的优势:

第一个优势在于编制方案。整个科创板有近600只股票,头部的50只股票构成了科创50,剩下是其他非指数内的股票。

就整个市值分布而言,科创100会更加下沉。科创50的股票市值基本上在200亿以上,而科创100的市值分布在70亿到200亿之间,二者可以形成市值互补。因此科创100整体会占据一定的优势。

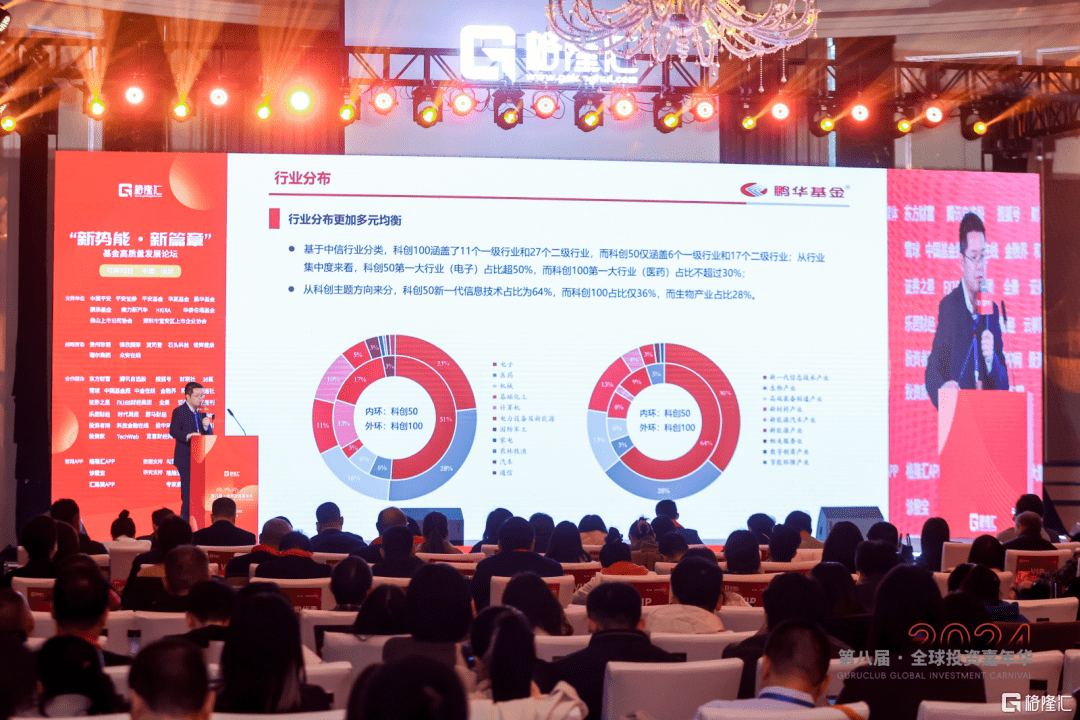

第二个优势在于行业分布。科创50的行业偏向单一,该指数第一大行业是电子行业,占了50%的权重,再细分下去,二级行业半导体又占据45%的权重。对于一个宽基指数而言,单一的行业会影响其代表性。

而科创100行业分布比较均衡,第一大行业生物医药占比约28%;第二大行业是电子行业,但更偏向中小市值;第三大行业是机械,主要包括今年下半年受到关注的机器人、汽车零部件等公司。

第三个优势在于成长性。这两年,市场非常关注专精特新的主题和方向,因为这个方向会受到较大的政策支持。而在所有的宽基指数中,最能代表专精特新的是科创100指数,我们统计成份股和专精特新的股票匹配度,发现科创100的重合度已经达到了96%,这在主流宽基指数中占比最高。

另外从整体盈利增速来看,虽然科创100明年的增速在宽基指数排名中可能不是最高,但其两年复合增速遥遥领先。

此外,从公募基金配置的角度来讲,公募基金更加偏好科创100的成份股。今年二季度,公募基金对于科创100的配置比例首次超越科创50,机构普遍认为科创100的成长性更好。

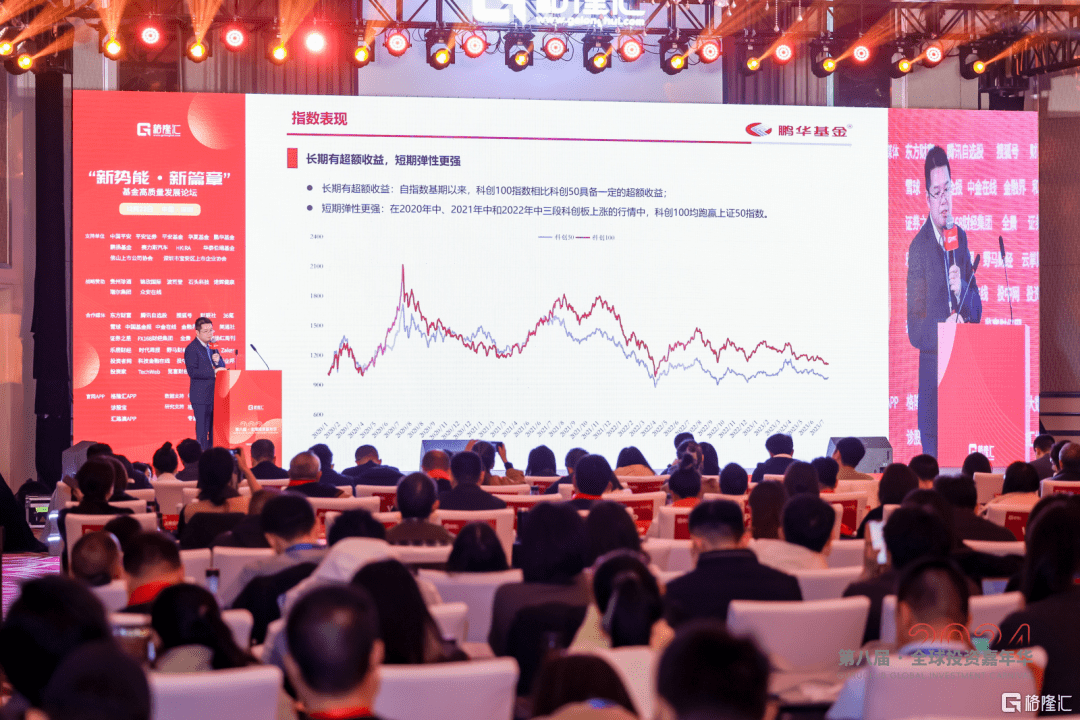

最后落到指数表现上来。2020年以来,整个科创板走了三轮较大的上涨行情,分别是2020年4月至7、8月,2021年的4月至10月,以及去年的二季度,基本上都是在二到三季度发生的。可以看到这三段行情中,科创100都表现出了更强的弹性。

在事后拆解中,我们发现,除了上市公司基本面的成长型因素之外,更多还是得益于小市值的风格,以及科创板整体相对偏弱的流动性。

由于科创板有50万的交易门槛,所以会把很多的个人投资者排除在外,科创板的股票整体流动性不是特别好。

这样使得一旦有增量资金进来,股价容易出现较大的弹性。但这种弹性可能是双向的,在涨的时候表现出更大的上涨幅度,跌的时候也有可能跌得更多一些。

3

如何基于科创100指数做交易?

关于构建基于科创100指数的交易策略,我们有三个方面的思路:

第一个是网格交易策略。所谓的网格交易,不仅可以在科创100指数中使用,在其他指数当中,也可以广泛应用。

前提是只要指数做区间的振荡,低买高卖的策略就可以获得相对稳健的回报或者控制相对较好的回撤。

其优点,一方面在于自动化交易,适合平时不太有时间观察市场波动的投资者;另一方面在于,该策略适用于偏振荡、偏下行的市场,测算下来投资者可以获得一定的超额收益。

对于科创100的区间走势,整体来看是一个大的区间振荡格局,所以也比较适合采用这种网格交易策略。

第二个策略是做科创50和科创板100的轮动。

一方面,可以采用偏低频的配置。我们发现两个指数都有阶段性的强和弱,并且其强弱会持续较长的一段时间。可以寻找这种趋势,在科创50比较强时,就配科创50;在科创100比较强时,就阶段性参与科创100。

另一方面,可以采用偏高频的策略。这更适合偏短线交易型的投资者,更多是动量策略,看哪个指数配哪个。我们以三个交易日作为一个时间窗口,总体测试下来,发现交易信号非常多元,从结果来看也可以获得显著的超额收益。

第三个策略是基于动量和反转,构建偏中期的择时信号。总体来讲,我们用趋势来判断,当前科创100所处的阶段到底偏上行、偏下行还是偏区间振荡。

如果上行,就通过这种偏动量的指标来把握这个趋势;如果偏下行,就空仓控制风险。总体看下来,基本可以把握住几个大的波段,并且能够较好地控制整体的回撤。

风险提示:上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。