每日债市速递 | 央行有望采取更多货币宽松操作以提振经济!

本文数据采集时间截止12月15日00:00

// 债市综述 //

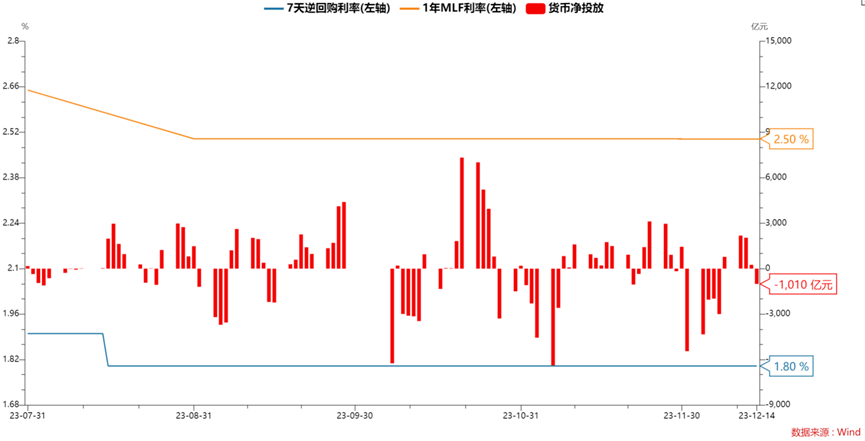

1. 公开市场操作

12月14日央行以利率招标方式开展2620亿元7天期逆回购操作,中标利率为1.8%。当日3630亿元逆回购到期,因此单日净回笼1010亿元。周五(12月15日)还有6500亿元MLF到期。

(*数据来源:Wind-央行动态PBOC)

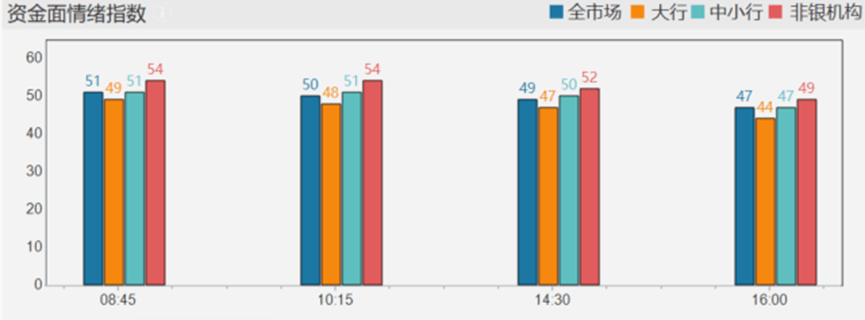

2. 资金面

银行间市场月内资金续向宽,回购利率均小降,公开市场亦顺势转净回笼。一年期存单利率小降势头初显,机构心态尚可,税期临近明日MLF续做规模备受关注。

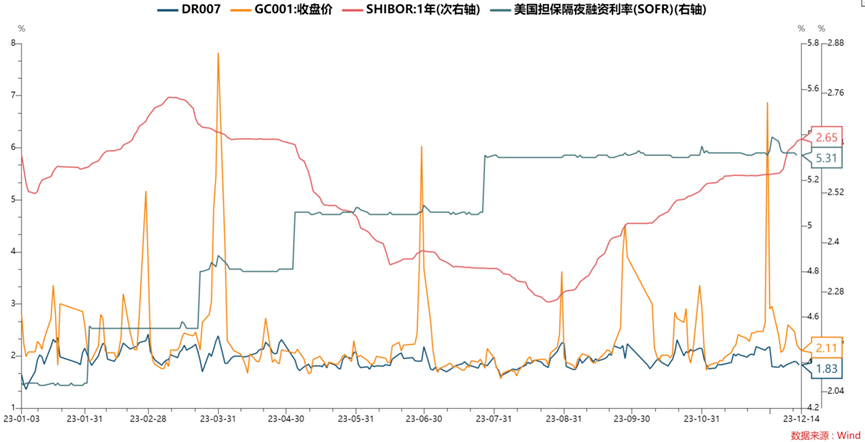

海外方面,最新美国隔夜融资担保利率为5.31%。

(*数据来源:Wind-国际货币资金情绪指数、资金综合屏)

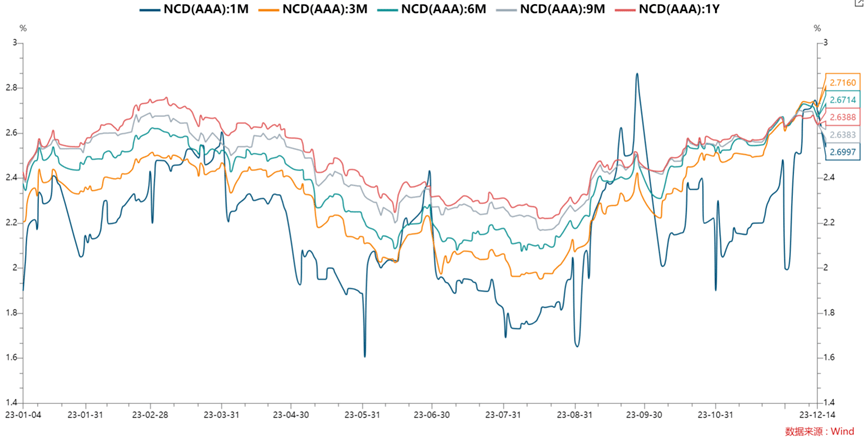

3、同业存单

国有和主要股份制银行一年期同业存单二级最新成交在2.59%左右,较上一日有所下行。

(*数据来源:Wind-同业存单-发行结果)

4. 银行间主要利率债收益率分化,中短券继续走强,长端则小幅走弱。

(*数据来源:Wind-成交统计)

5、近期城投债(AAA)各期限利差走势及数据。

(*数据来源:Wind-利差分析)

6、国债期货全线收涨。

30年期主力合约跌0.12%

10年期主力合约跌0.12%

5年期主力合约涨0.01%

2年期主力合约涨0.03%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1. 新一期金融统计数据出炉。机构认为,虽然社融同比增速回升0.1个百分点,但主要还是依靠政府债融资,短期经济内生动力依然相对较弱,因此,央行有望在今年底明年初采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性,短期内长债利率或将震荡偏强运行。

2. 中金解读11月金融数据指出,在社融增速并不高的情况下,资金利率中枢上升,主要的原因是基础货币供应放缓。向前看,中国货币投放进入新阶段,信贷的作用下降,市场可能需要调整信贷预测的“基准”。无论是融资总量还是资金市场利率,财政可能都是一个关键的因素。

// 全球宏观 //

1. 华尔街的最新主题不再是美联储会不会降息的问题,而是何时降息,在2024年会降多少。总体来讲,降息次数预测比较激进的是德银,认为美联储明年会降息6次150bp;降息开始时间预测比较激进的是衍生品市场的交易员,认为最早会在明年3月开始降息。

2. 【鲍威尔12月新闻发布会要点总结】1、利率方面:FOMC不希望排除继续加息的可能性。增加“任何”这个词,以体现出美联储承认利率处于、或接近峰值。同时决策者正在思考、讨论何时降息合适;降息已开始进入视野。利率水平已进入限制性领域;关于降息时机的讨论仍在进行中,将非常谨慎地做出决定。2、通胀方面:美联储预计,美国11月PCE物价指数同比上升2.6%,核心PCE同比上升3.1%。核心通胀取得实实在在的进展;通胀已经缓解,而失业率没有显著上升;全力致力于将通胀率恢复至2%;通胀仍然过高,前进之路具有不确定性。3、经济方面:目前没有什么根据认为经济正在衰退;明年总会存在出现经济衰退的可能性;认为经济有可能避免衰退。

// 债券大事 //

1.万达商管:2024年到期的6亿美元债展期方案决议获正式通过

2. 启迪环境:本公司及子公司收到《行政处罚决定书》

3. 四川港航投资:总工程师接受纪律审查和监察调查

4. 抚州国资:董事被调查

一周债券负面事件汇总

(*数据来源:Wind-债券负面事件大全)

本月债券互保与非标资产风险

(*数据来源:Wind-风险监控)

// 节目预告 //

本周,每天下午4点半,实时债市解盘栏目继续为您奉献精彩内容,敬请期待!

关注👉万得3C会议

『Wind新洞察:固收实务指南』

与行业大咖一同探讨固收实务