企业存在大量现金支付,可能会构成影响上市的根本性障碍!

现金交易问题在实务中普遍存在,比如农业企业与农户之间,因为采购原材料等原因存在大量使用现金交易的现象,又如在我国一些经济欠发达的地区,部分公司与公司之间的交易还会使用现金支付。

但企业如存在大量现金支付,可能会构成影响公司顺利上市的根本性障碍,因为现金交易会导致企业财务不透明,因此对其进行收入确认将会十分困难,容易产生合规性问题,这就是为什么有些企业盈利丰厚,却很难上市的重要原因之一。因此,现金交易也是IPO审核过程中的重点关注事项。

监管机构对于IPO企业现金交易的关注点

《首次公开发行股票并上市管理办法》规定:拟上市公司的会计基础工作规范,财务报表能够公允地反映拟上市公司的财务状况、经营成果和现金流量,拟上市公司编制财务报表应以实际发生的交易或者事项为依据。这也是公司上市的硬性要求。

《首发业务若干问题解答》提到:“企业在正常经营活动中发生的现金销售或现金采购,通常情况下应考虑是否同时符合以下条件:

(1)现金交易情形符合行业经营特点或经营模式(如线下商业零售、向农户采购、日常零散产品销售或采购支出等);

(2)现金交易的客户或供应商不是关联方;

(3)现金交易具有可验证性,且不影响发行人内部控制有效性,申报会计师已对现金交易相关内部控制有效性发表明确核查意见;

(4)现金交易比例及其变动情况整体处于合理范围内,近三年一期一般不超过同行业平均水平或与类似公司不存在重大差异(如能获取可比数据);

(5)现金管理制度与业务模式匹配且执行有效,如企业与个人消费者发生的商业零售、门票服务等现金收入通常能够在当日或次日缴存公司开户银行,企业与单位机构发生的现金交易仅限于必要的零星小额收支,现金收支业务应账账一致、账款一致。”

《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》中审核机构对于销售或采购环节现金交易提出了如下核查要求:

(1)要求说明现金交易的合理性与必要性,是否与拟上市公司的经营模式或行业惯例相符,与同行业或类似公司的比较情况,是否存在重大差异,现金使用是否合法合规;

(2)要求核查现金交易的客户或供应商的基本情况,是不是拟上市公司的关联方。如果对象是自然人的,还应披露向自然人客户(或供应商)销售(或采购)的金额及占比;

(3)现金交易相关收入确认及成本核算的原则和依据,是否存在体外循环或者虚构业务的情况;

(4)要求现金交易具有可验证性,即要求与现金交易相关内部控制制度具有合理性、完备性和执行的有效性。要求拟上市公司的申报会计师已对经营活动中现金交易相关内部控制有效性发表明确核查意见;

(5)要求现金交易流水的发生与相关业务发生真实一致,不存在异常分布。对于拟上市公司,还要求核查经营环节现金管理制度与业务模式匹配且执行有效。比如:企业与个人消费者发生的商业零售、门票服务等现金收入,通常能够在当日或次日缴存公司开户银行;企业与单位机构发生的现金交易仅限于必要的零星小额收支;现金收支业务应账账一致、账款一致;

(6)关注实际控制人及公司董监高等关联方是否与客户或供应商存在资金往来;

(7)公司为减少现金交易所采取的改进措施及进展情况。保荐机构及申报会计师应对发行人上述事项进行核查,说明对发行人现金交易可验证性及相关内控有效性的核查方法、过程与证据,以及发行人是否已在招股说明书中充分披露上述情况及风险,并对发行人报告期现金交易的真实性、合理性和必要性发表明确意见。

总体来看,IPO审核中主要对现金交易的金额与比重、现金交易的必要性及合理性、现金交易对象是否为关联方、企业财务内控制度有效性、发行人为减少现金交易所采取的改进措施和进展情况五大方面予以重点关注。

解决现金交易的有效措施

实际操作过程中,企业可以根据自身实际情况灵活变通地采取以下措施,解决现金交易引起的财务不规范问题:

(一)制定降低现金交易比例的措施。如果拟上市公司现金交易占比较大,建议采取有效措施逐步降低。公司可通过各种方式降低现金交易比例,并且能够在报告期内取得一定成效,包括:与供应商或客户沟通改变其资金支付或者收取形式、鼓励农户等通过微信或支付宝等电子付款方式收取货款,甚至可以在保证利润的情况下给予其一定的奖励;健全个人卡管理制度,与银行签订协议,设置资金自动归集功能,并限制收款的个人卡对外支付功能,能取缔的尽量取缔;在转账或其他方式不便的情况下,推广POS机的使用等。

(二)充分披露现金交易原因及金额等实际情况不论采取何种措施解决现金交易引起的财务不规范问题,拟上市公司均需如实披露。若公司现金交易所占比重较大,应当在其招股说明书中进行风险提示,并且还应当就其存在的原因、合理性和必要性以及金额波动等情况进行说明和分析。

(三)建立严谨有效的内控制度企业与现金交易相关的内部控制制度有效性,是审核机构关注的重点。监管机构强调要从源头把控拟上市公司现金交易的内部控制制度,即要求企业销售和采购环节的收入确认及成本结转的内控设计、执行和运行具有有效性。此外资金收付和现金管理内部控制制度的有效性也同样受到关注,必须要避免利益输送和财务报表报错等情况,保证现金流转的安全性及可求证性,能够反映公司的真实业绩。

(四)实际控制人承诺除上述措施外,实际控制人承诺也是拟上市公司可以采取的补救措施和常规办法,即实际控制人承诺,其与因现金交易而产生的与客户或供应商,不存在不当利益输送情形,并且承诺将公司现金交易比例降至一定比例之下。采用实际控制人承诺时应注意承诺情况必须属实,否则如构成虚假承诺,则更加不利。

IPO审核问询案例

一

神农集团

三年时间规范现金交易问题后第二次申请过会

2017年11月7日,第十七届发审委2017年第35次会议审核结果公告显示云南神农产业集团股份有限公司因为现金交易问题首发未通过。

发审委提到:“报告期内,发行人现金销售占营业收入的比重逐年上升,2016年占当年销售金额25.43%,2017年1-6月占比28.16%,发行人交易过程中免税环节较多。同时,发行人经销收入占比接近99%,客户较为分散且变动较大,大多为个体工商户,ERP系统不健全,保荐机构未取得经销商的进销存数据。请发行人代表说明:

(1)现金交易的真实性、必要性以及逐年上升的原因,现金交易的流程及相关内部控制措施,未来拟降低现金交易的相关措施;

(2)发行人实际控制人及其关联方,与发行人董监高及其控制的企业或其他利益相关方、主要客户、供应商之间是否存在资金往来,是否存在资金体外循环以及第三方向发行人输送利益的情形;

(3)经销模式终端销售的真实性。请保荐代表人就上述问题明确发表核查意见。”

2020年4月,神农集团再次冲击IPO,几经波折之后,于2020年12月17日第十八届发审委第178次会议审核通过。

二

牦牛控股

申报北交所企业,已终止(撤回)

1. 个人卡的具体情况及整改有效性。根据申请文件,报告期内部分客户存在将货款直接打入发行人业务员的支付宝、微信以及个人银行账户等“个人卡”收款的情况。请发行人:

①说明报告期各期“个人卡”收款的金额、涉及的客户数量;“个人卡”的数量、持卡人及其背景、管理方式、开户及注销时间,银行卡个人用途和公司用途是否可以合理区分,是否存在资金混同和挪用情形。

②说明报告期内业务员“个人卡”代收货款相关交易是否真实发生,相关资金的具体流向,是否已转入公司账户,是否存在个人卡支付员工工资奖金、支付供应商采购成本等情况,如是请说明具体情况。

③说明个人卡整改进展及其有效性,“个人卡”资金转入公司账户的金额及时间,相关会计处理及涉税处理的合规性,发行人是否已完整披露个人卡收支情况。

2. 是否存在其他财务内控不规范的情况。请发行人:全面梳理报告期内是否存在资金占用、转贷、第三方回款、现金交易等其他财务内控不规范的情况,如涉及,请逐项说明存在的问题、原因、影响及整改情况。结合目前内控制度的建立健全情况,说明发行人是否已建立了有效的财务内控制度,结合实际情况充分揭示风险。

发行人答复节选:

问题1:

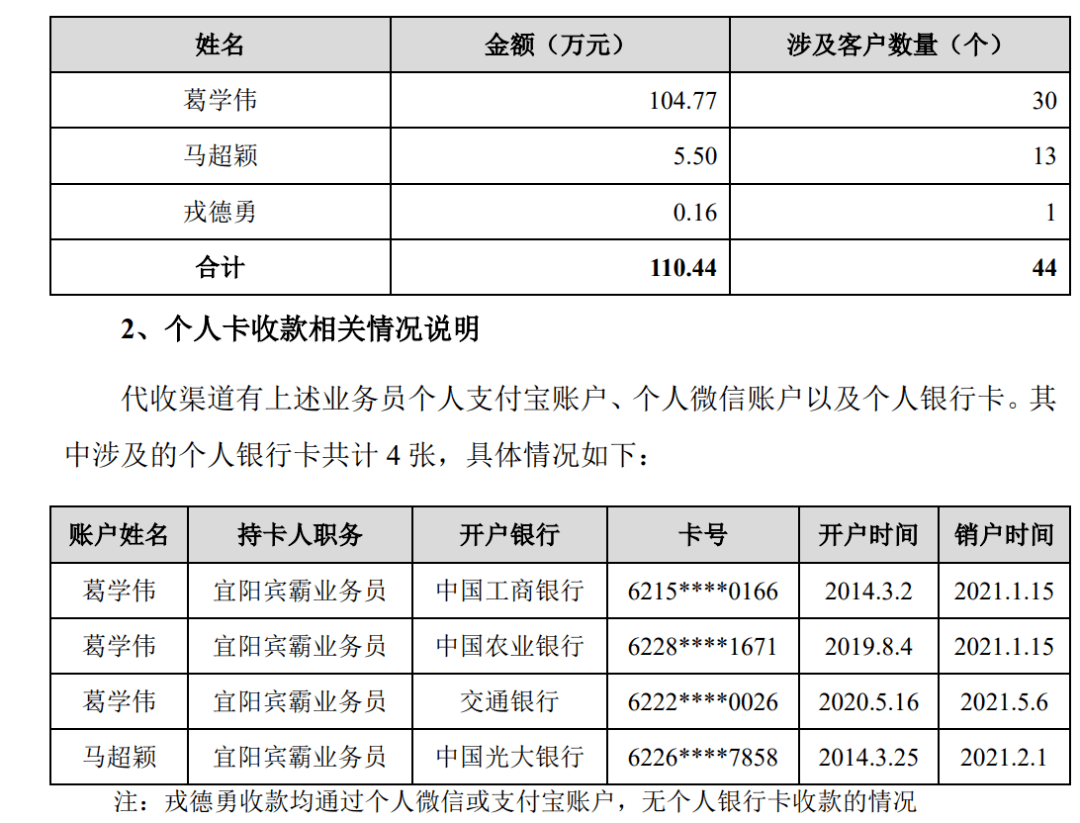

报告期内仅 2020 年发行人存在代收货款的情况,涉及葛学伟、马超颖及戎德勇共 3 名业务员,个人卡收款金额和涉及的客户数量如下:

上述 4 张银行卡均为业务员本人持有并用于日常生活,业务员使用个人银行卡或微信支付宝账户收款是出于自身业务开展的便利,由于部分客户经营在线服装定制的网店销售宾霸里布属于自然人或个体工商户,无对公转账意识,为支付便捷,习惯性将货款直接打入发行人业务员的支付宝、微信、个人银行卡账户,业务员在收到货款后再将款项从个人银行卡账户转入发行人银行账户。上述代收货款行为属于为适应客户付款习惯而做出的应对,发行人未主动要求业务员专门开立银行卡进行代收货款。为保证收到的货款都能完整及时地转入发行人账户,发行人会定期复核开票及收款情况。

除收取零星货款外,上述银行卡无其他与发行人相关的用途,也并非专门为收取货款而专门开立。由于业务员收取货款后会及时转入发行人账户,收款金额与发行人账面销售金额可以对应,另有出库单及发票等单据可以作证,因此业务员个人用途的资金与代收的货款有明确的区分,不存在资金混同和挪用的情形。

经核查宜阳宾霸银行流水,客户转入个人卡金额中的 108.69 万元由业务员账户转入宜阳宾霸公司账户,其余由业务员通过现金交至公司。经核查,上述收到的货款在 2020 年当年已全部存入公司。通过核对客户供应商名单、自然人以及公司的银行流水,除上述业务员个人卡代收货款外,发行人不存在个人卡支付员工工资奖金、支付供应商采购成本等情况。

2020 年 12 月以前,发行人《财务管理制度》未对业务员个人卡收款行为作出明确规定。

2020 年 12 月,发行人修订《财务管理制度》,在“第四节 货币资金及结算资金”之“三、银行账户管理”中明确禁止业务员通过个人银行卡或个人微信账户、支付宝账户等第三方平台收取客户货款的行为。发行人严格执行修订后的《财务管理制度》,对销售人员进行了专项培训并要求客户直接将货款支付至公司开立的银行账户。

发行人启动北交所上市进程后,重新修订财务管理制度,单独设立《银行账户管理制度》,明确禁止业务员通过个人银行卡或个人微信账户、支付宝账户等第三方平台收取客户货款的行为。业务员个人账户收取的货款均已收回,且自 2021 年 1 月 1 日开始未发生个人账户代收货款结算行为,报告期内所有涉及的个人银行卡均已销户。

经核对自然人以及公司银行流水,发行人不存在个人卡付款情况,自 2021 年起发行人不再存在个人卡代收货款的情形,发行人已完整披露个人卡收支情况。

问题2:

报告期内,发行人存在少量现金收款的情形,主要为个人客户以及网店客户的私人定制商品等金额较小的零星交易,受对公账户结算滞后、现金支付便利等因素的影响,该类客户更倾向于使用现金结算。

2020 年、2021 年、2022 年和 2023 年 1-6 月,发行人通过现金收款的金额分别为 7.26 万元、3.28 万元、6.25 万元和 1.34 万元,占当期销售商品和提供劳务收到的现金比例分别为 0.05%、0.02%、0.03%和 0.01%,金额较小且占比较低。发行人收到现金后及时向银行缴存,不存在坐支现金、资金体外循环或虚构业务的情形。

发行人建立健全了财务管理制度,制度中专门针对现金收款作出明确规定:库存现金限额以上年度平均三天的现金支出日常用量为准,凡超过库存现金限额的部分必须及时送存银行;除零星现金收入可以补充库存外,收入的现金应及时送存银行,不得从现金收入中直接支付(即坐支);现金收入都应及时开具收款收据,出纳人员办理收款手续后,应加盖“现金收讫”章。对于零星的现金收款销售方式,由客户直接到财务部门缴纳现金,财务部门收款后,开具发票,业务部门开具提货单,仓库发货,客户签收,发行人现金交易具有可验证性。根据 2020 年 12 月修订的《财务管理制度》,发行人 1,000 元以下零星交易经审批后可以以现金方式进行,1,000 元以上交易全部使用对公转账。

除上述情形外,报告期内发行人不存在其他财务内控不规范的情形。

综上,发行人针对报告期内财务内控不规范的行为进行了有效的整改,并通过一系列措施健全完善了内控制度。发行人会计师就发行人内部控制的有效性出具了编号为信会师报字[2023]第 ZA 号的《内部控制鉴证报告》,认为发行人于 2023 年 6 月 30 日按照《企业内部控制基本规范》和相关规定在所有重大方面保持了有效的财务报告内部控制。

三

长城搅拌

申报创业板企业,2023年9月15日过会。

申报材料及首轮审核问询回复显示:发行人现金销售及现金采购占比均不超过 10%。请发行人说明:采用现金方式结算的交易对象,及其是否与发行人的实际控制人及其关联方、内部管理人员存在关联关系,并分析采用现金方式进行结算的原因及合理性。

发行人回复节选:

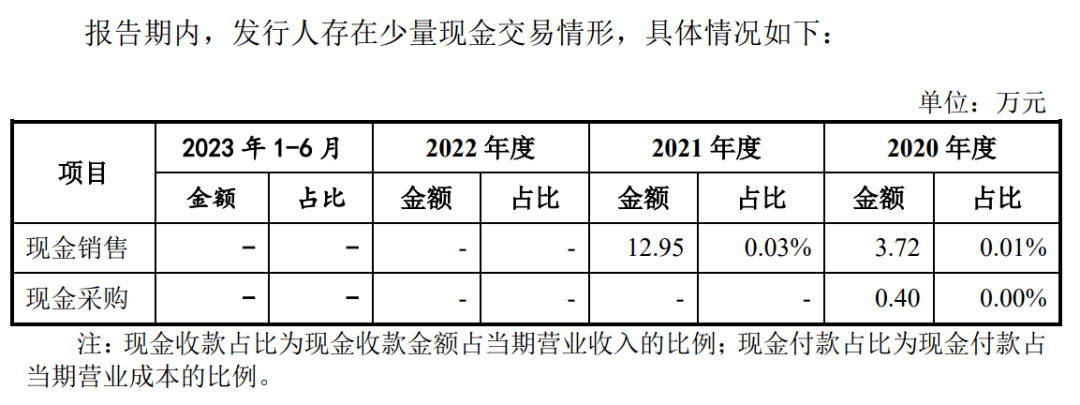

报告期内,公司现金销售的金额分别为 3.72 万元、12.95 万元、0 万元及 0 万元,占当期营业收入比例分别为 0.01%、0.03%、0.00%及 0.00%,占比整体较低,主要由货款收入及废料收入构成;现金采购的金额分别为 0.40 万元、0 万元、 0 万元及 0 万元,占当期营业成本比例分别为 0.00%、0.00%、0.00%及 0.00%,占比整体较低,主要由零星采购构成。

报告期内,公司现金方式结算的交易具体情况如下:

1、现金销售

公司现金销售的主要内容为销售搅拌设备零部件及配件收入、服务收入及废料收入:①搅拌设备零部件及配件收入主要包括减速机、机封轴套、护套、联轴器、机械密封等的销售收入;②服务收入主要系公司向客户销售搅拌设备产品后,提供合同外的调试、指导、安装等服务产生的收入;③废料收入主要系公司生产搅拌设备过程中产生的废不锈钢、废钢及下脚料等对外销售产生的收入。

2、现金采购

报告期内,公司仅在 2020 年度存在现金采购的情况,交易对象为公司提供衬塑服务的工序外协供应商,2020 年度双方发生现金采购金额为 0.40 万元,金额较小,为零星采购付款。

发行人为搅拌设备相关产品的生产、销售企业,报告期内主要以银行汇款、承兑汇票进行结算,现金交易金额及占比较小。公司报告期内的现金交易包括少量销售搅拌设备零部件及配件收入、服务收入、废料收入以及零星采购支出,上述交易涉及金额较小,主要为客户临时或紧急需求,申请由单位付款时间较长,因此采用现金支付,具有交易实质和合理商业背景,对发行人业务经营未构成重大不利影响。

经核查,公司现金交易对象与发行人的实际控制人及其关联方、内部管理人员不存在关联关系。

下一篇:蔚来挺过ICU