IPO解读:与控股股东存关联销售,云星宇首轮问询函被提12问

天天财经讯,12月8日,北京云星宇交通科技股份有限公司(以下简称;云星宇)目前正在冲刺北交所上市。

图片来源:IC网

图片来源:IC网

值得注意的是,首发集团总计控制云星宇93.40%的股份,控股比例较高的同时还和公司存在一定的关联销售交易,2022年剥离子公司后营收净利双降,华北地区业务占比高,客户较为集中。

剥离子公司营收下滑 首轮问询函被提12问

云星宇是一家智慧交通综合服务商,主营业务包括智慧交通系统集成业务、智慧交通技术服务业务和商品销售及其他业务。目前,公司承揽、承建项目已覆及全国除港澳台地区外其余全部省级行政区域,形成了以首都北京为中心的全国业务网络。

2020年-2023年上半年,云星宇实现营收分别为24.72亿元、27.55亿元、23.97亿元和12.67亿元,扣非后归母净利润分别为0.90亿元、1.05亿元、0.63亿元和0.38亿元。

需要注意的是,2022年公司营收净利双双下滑,降幅分别为12.99%和39.84%;2023年上半年公司营收同样下滑了6.65%。云星宇在招股书中解释道,“2022年4月剥离了原子公司速通科技,并退出毛利率水平较高的高速公路通行费清分结算业务,致使公司收入、利润下滑。”

上述同期内,云星宇综合毛利率分别为19.16%、17.47%、16.20%和13.66%,呈现下降趋势。

毛利率持续下降,除上述转让子公司速通科技外,还因为云星宇着力开拓京外市场,积极参与全国各地项目竞标,公司为提高重点项目的中标成功率,会采用有竞争力的低价策略、压缩利润空间,导致毛利率下降。此外,随着我国高速公路网的日臻完善,高速公路建设任务已逐渐向偏远地区、支线和联络线转移,公司部分项目位于交通不便的偏远地区,施工作业条件较差,施工组织难度较大,项目实施成本较高,毛利率有限。

分产品来看,2020年-2023年上半年,智慧交通系统集成占云星宇营业收入的比重分别为69.87%、68.55%、76.22%和67.57%;智慧交通技术服务占比分别为23.99%、26.35%、17.80%和11.99%;商品销售及其它占比分别为6.02%、4.99%、5.36%和20.29%。

图片来源:招股书

图片来源:招股书

然而,在首轮问询函中,云星宇就被监管层直指产品和业务模式披露不充分。监管层要求公司区分各业务类型下的不同应用领域的具体细分产品/服务,对营业收入及占比、毛利及毛利率等进行补充披露;按照客户类别列示各期客户数量、收入构成及占比情况,并分析变化原因;说明各类业务的主要项目情况等。

分地区来看,2020年-2023年上半年,云星宇来自于华北地区的收入占比分别为68.23%、49.93%、59.30%和47.14%,华北地区是公司业务最为集中的区域。

云星宇表示,交通基础设施的投资建设主要由地方各级人民政府或其所属投资机构负责开展,受地区资源环境、政策规划、经济发展、地方财政等多种因素影响,加之各地高速公路发展水平各异,地方管理部门需求不尽相同,因此呈现出了较为明显的区域性特点。

而这一点同样被监管层质疑,要求云星宇结合下游行业分布情况,说明公司销售区域分布的合理性,销售区域集中度与同行业可比公司是否存在差异;客观说明在北京市以及全国的智慧交通领域的市场竞争地位以及市场占有率;结合智慧交通领域省市两级财政预算及具体政策、特定类型客户数字化覆盖率等,说明相关市场空间是否已趋饱和等。

图片来源:北交所官网

图片来源:北交所官网

云星宇所收到的首轮问询函中提出了12个问题,涉及业务和技术、公司治理与独立性、财务会计信息与管理层分析和募投项目及其它事项四大板块。看起来云星宇的上市考核之旅,还有不少问题需要解答。

与首发集团存关联销售 客户集中度过高

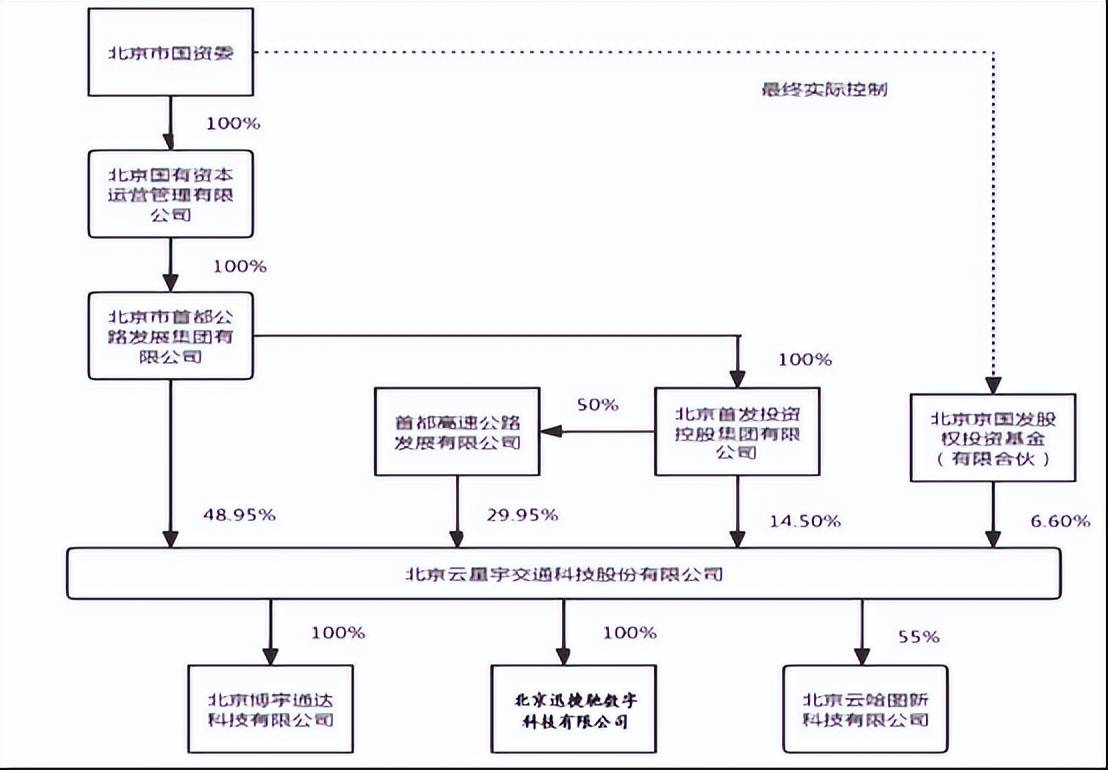

截至本招股说明书签署日,首发集团、首发高速和首发集团全资子公司首发投控分别持有云星宇48.95%、29.95%和14.50%,为公司第一、第二、第三大股东。也就是说,首发集团直接或间接控制公司93.40%的股份,控股比例较高。

同时,首发集团由北京国有资本经营管理有限公司100%持股,北京国有资本经营管理有限公司是北京市国资委批准设立的国有独资公司,代表北京市国资委持有划入企业的股权,因此云星宇的实际控制人为北京市国资委。

上文中提到的速通科技,原为云星宇控股子公司,主营业务为高速公路通行费清分算。2022年4月28日,云星宇完成向首发集团转让其所持有速通科技60%的股权。

图片来源:招股书

图片来源:招股书

值得注意的是,云星宇与控股股东首发集团存在一定的关联销售交易。2020年-2023年上半年,关联销售交易合计金额分别为14.07亿元、10.04亿元、9.64亿元和2.72亿元,占营业收入的比重分别为56.93%、36.43%、40.22%和21.49%。

“首发集团为北京地区高速公路的主要业主,投资建设管理的北京路段较多,公司本身立足和发展于北京,在北京地区已形成稳定的业务并发展为自身的竞争优势。”云星宇表示,“公司与首发集团之间业务关系较为稳定,有利于公司保持在智慧交通系统集成的竞争优势,同时也奠定了日后持续开展与首发集团业务的基础。从公司自身发展情况和项目承揽方面来看,公司与首发集团形成关联交易具有必要性。”

2020年-2023年上半年,云星宇来自前五大客户的销售收入占营业收入的比例分别为65.92%、64.72%、66.48%和81.92%,客户集中度较高。

据了解,云星宇属于智慧交通行业产业链中的系统集成商,下游客户为高速公路建设投资方,以及有信息化建设需求的各省、市的交通运输部门、运营公司。如果未来相关客户业务合作机会减少,公司不能继续开发新的客户资源、提升公司营业收入,则公司经营业绩将受到一定程度影响。

上述同期末,云星宇应收账款账面价值分别为10.79亿元、9.81亿元、11.42亿元和12.75亿元,整体呈波动上升趋势。

云星宇表示,公司应收账款客户主要为各地方公路投资建设公司、交通主管部门等政府或国有主体,2022年末,公司应收账款账面价值增长较大,主要受宏观经济波动影响,各业主单位自身现金流较为紧张,导致合同项下付款滞后。