A股:10亿黄金级肉签发行申购,打新收益不高,股民:只要中到就很开心

12月25日,可转债打新市场迎来浙江建投(002761)发行的可转债——浙建转债。它的发行规模为10亿元,规模适中。债券评级为AA+,评级较高。

浙建转债对应的正股当前的股价为10.05元,转股价为11.01元,转股价值91.28,转股价值较低。不过,即使新可转债的转股价值比这个数值还要低,恐怕它都难以在上市首日破发,因为现在的新可转债是风口,基本上都给予中签者一份打新礼包。

参照相似业务已上市可转债的转股溢价率以及浙建转债当前的转股价值,预估每中一签的打新收益为180元左右,一枚黄金级肉签!虽然打新收益不高,但股民只要中到就会很开心,毕竟这份收益基本上无风险。

浙江建投的主营业务是建筑施工以及与建筑主业产业链相配套的工业制造、工程服务、基础设施投资运营等业务,主要服务为建筑施工。

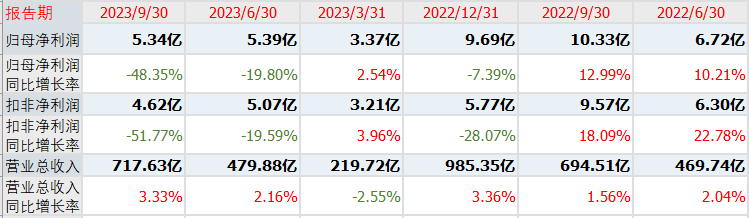

在基本面上,浙江建投在今年前三季度实现营业收入717.63亿元,同比增长3.33%;归母净利润为5.34亿元,同比下滑48.35%。

当前正股的股票总市值为108.7亿元,动态市盈率为15.28倍,市净率为1.65倍。

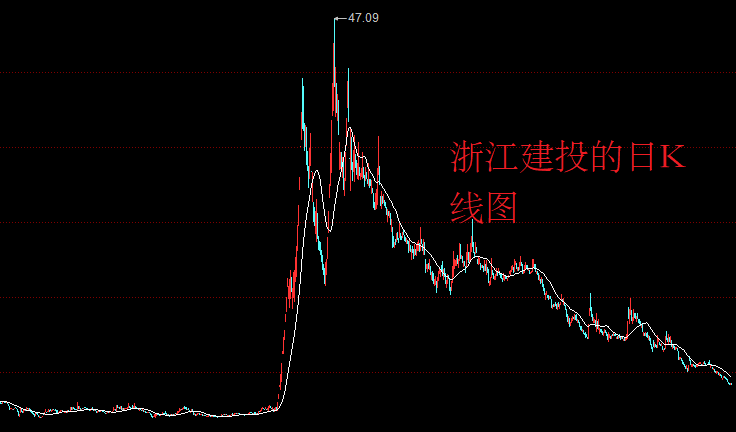

谈起浙江建投,很多股民恐怕都会有印象,因为它在去年曾经上涨了7倍,让无数当时炒作这只个股的股民赚得盆满钵满,除了最后的接盘者。

其实,从浙江建投的股价走势图上看,它揭示了一个令人深思的现象。那些曾经涨幅过大的股票,似乎都难逃随后的回调命运。这仿佛是一种宿命,让人们不禁想起那句老话,“出来混,迟早是要还的”。

在这些曾经的明星股中,包括了五粮液、三一重工、中国中免、隆基绿能等我们耳熟能详的核心资产股。这些企业在各自的领域内都有着举足轻重的地位,他们的股票曾是投资者眼中的宠儿,市值一度飙升。但就像那句股市箴言所说,“没有只涨不跌的股票”,这些曾经的涨幅巨头,在时间的洗礼下,也无一例外地开始“还债”。

这不仅仅是浙江建投一只股票的现象,而是整个股市的一种普遍现象。这也警示着投资者们,在选择股票时,必须要看重其过去的涨幅,然后综合公司的基本面、行业前景以及市场环境等多方面的因素,选择合适的价格入手。只有这样,才能在风云变幻的股市中保持清醒的头脑,避免陷入盲目追涨的陷阱。

同时,这也反映出股市的公平与公正。它不会让任何一家公司永远享受高估值,也不会让任何一家公司永远承受低估。一切都是市场选择的结果,而投资者们需要做的,就是在这样的市场中保持理性,寻找真正有价值的企业,与他们共同成长。

好股票通常是由好公司加好价格组成的,好公司很难,但好价格可遇不可求。如果你为某只标的付出了过高的价格,那么资产大幅缩水带来的伤痛恐怕只有通过长时间才能抚慰好。可是,这个“长时间”有时真的很长,长到让人无法忍受,试问下,又有多少人能经得住呢?

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!